“全球变局下的另类资产投资”系列观察之美国经济篇三

前面两篇文章提到了美国经济当前面临的转型和衰退压力,特别是俄乌战争在内的多种因素带来的美国通胀高企,被认为可能成为拖垮美国经济的大杀器。不过长期以来,市场习惯于认为作为美国央行的美联储,有着翻手为云覆手为雨的神奇能量,总是能够洞悉经济的各种变化,并能通过工具箱里的“宝贝”化解危机,继续掌控世界的经济走势。

然而今时不同往日,这一次美联储显然未能成功预见到美国的通胀,它也因此饱受诟病。现在需要思考的是,在高通胀已经成为美国经济当前最严重的问题之时,美联储还能有力挽狂澜吗?美联储的“大招”会对资本市场尤其是过去十多年的资产泡沫带来何种影响?

CPI见顶并不意味着经济回暖

让我们将视野重新回到美国的通胀。

对于美国CPI屡创新高,一些市场人士认为已经见顶,尤其是从3、4、5这三个月的核心CPI(剔除能源和食品)来看,呈环比下降趋势,6月份虽然CPI创下新高,但是市场预计核心CPI不排除还会比5月份要低。

核心CPI是否能够真正反应通胀趋势?即便核心CPI有所改善,这是否又意味着美国经济就能够走出泥潭呢?

5月核心CPI的下降主要来自居民对耐用消费品消费的下降。数据显示,美国耐用品价格涨幅已经出现高位回落,但是非耐用品价格和服务价格正在持续上升的趋势之中。这意味着老百姓开始有选择的将钱更多花在与衣食住行相关的基本生活消费上。

如前文所述,从美国通胀相关的服务和商品两个大类来看,真正有可能下降的更多是那些来自全球一体化分工的商品,但随着当前全球供应链的重塑,这些大类商品能否维持下行的局面已是未知数。

另一方面,即便是CPI见顶也并不意味着经济就回暖了。

首先,通货膨胀是经济发展过程中的必然产物,保持适度的通货膨胀水平才能促进经济健康发展,这个理想的通胀水平即是经济过热和衰退之间的平衡点。美国政府过去认为是2-2.5%的通胀水平是其目标区间,显然,当前高达8-9%的通胀水平,即便核心CPI只是5-6%,离目标区间还相距甚远。

其次,即便CPI见顶也并不意味着老百姓痛苦的减轻。CPI指数开始下降,但由于CPI的累积效应,价格基数仍然处在高位,这对消费需求的改善是很大的负担。长期居高不下的价格水平是制约经济复苏的核心要素之一。

图 1: 高位通胀对价格的影响

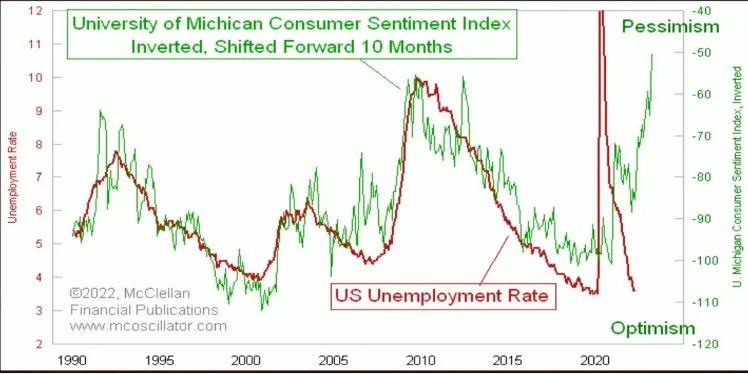

滞胀的威胁也不可小觑。所谓的滞胀是指经济衰退同时通货膨胀持续高涨的经济现象。这一现象也可以通过消费者信心指数(在一定程度上可以看做经济状况的逆向领先指数)和失业率(在一定程度上可以看做经济状况的正向领先指数)的相对关系来判断。

正常情况下,低失业率意味着经济发展向好,对应的消费者信心指数也会向好(至少位于50+的景气区间);反之,当经济陷入典型衰退时,失业率上升,同时消费者信心指数下滑,数量上跌入50以下的衰退区间。

上世纪70年代至80年代初,在石油危机、越战后的持续预算大额赤字以及一系列社会危机的影响下,美国经济陷入明显衰退。另一方面,金本位消失后长期实行的货币超发,以及居高不下的能源价格,导致通胀率大幅攀升,年化通胀率最高接近15%,使得美国老百姓痛不欲生。这种“奇怪”的组合也给当时的经济学者提出了理论挑战,不得不创造出“滞胀(Stagflation)”这一新名词,来指代这种经济学“噩梦”。

结合2022年上半年美国经济的表现,尤其是连续两个季度GDP环比年化增速为负值,通胀率高企(名义通胀率超过9%,按照80年代修订前的计算方式已经超过16%),美国经济已经再次显现出明显的滞胀迹象,市场担忧情绪升温。美国经济由滞胀进入衰退,甚至持续衰退乃至进入萧条(depression)的概率也在加大。

图2: 失业率与消费者信心指数的辩证关系:经济滞胀下的特殊性

形格势禁之下,美联储陷入进退两难:它的政策箱里面的工具已经所剩不多。

如果选择持续大幅加息,美国经济可能加速由滞胀陷入衰退,甚至持续衰退,最悲观的情形是可能出现类似上世纪30年代的大萧条。

如果加息只是点到即止,则难以迅速用利率手段遏制高企的通胀,走向持续失控。这种相对“绥靖”的方式,美国经济最终仍将陷入滞胀和衰退,只是过程比第一种选择更漫长。

市场已经开始预期美联储可能在中期选举后转向选择后者。但无论是第一,还是第二种选择,似乎都避免不了美国经济衰退的悲观结果。

“不是通胀的通胀”:资产泡沫的梦醒时分

一般意义上的通胀,多指的是CPI和PPI的上涨。但实际上,自2008年金融危机以来,资产泡沫也有了明显的通胀特征。而这背后,正是法定货币体系下美元的持续泛滥。

与消费品价格指数(CPI)所代表的物价泡沫相比,资产泡沫并不是那么容易表现出来,它更多地体现为“虚幻”的财富效应。对CPI,老百姓有“切肤之痛”,同样是100美元,能“换来”的商品明显减少,直接导致生活质量的下降。长期的恶性通胀通常会导致老百姓上街游行等群体性事件,同时引发社会动荡,对国家稳定和经济的发展都会产生非常负面的影响。

另一方面,同样的资产(例如一栋房子),随着资产价格的泡沫化膨胀,价格(不是价值)在一段时期内快速上涨,这种上涨在一定程度上提高了老百姓金融性资产的规模,使资产持有人产生财产快速增值的感觉,并且可以通过抵押贷款等金融工具获得“额外”的收入来源,提高生活质量。在这个阶段,老百姓不但不会抱怨资产泡沫,反而会“拥抱泡沫”,甚至希望永远保持这种状态。这种情况可以持续到发生资产泡沫破裂(例如2008年金融危机),在危机后资产价值出现断崖式下跌,引发金融危机并叠加经济危机,使得老百姓“一夜回到解放前”,甚至由于过高的个人杠杆率直接导致破产。此前积累的所谓“个人财富”也在一夜间灰飞烟灭,给个人、社会乃至国家带来的毁灭性打击。

在后布雷顿体系下,由于同黄金脱钩,美元变成纯粹的法定货币,本身没有任何价值。但是,在后布雷顿森林体系下,全球贸易体系对于美元充当国际储备货币的内在需求并未消失,这不仅导致了美元超发推动全球性的资产泡沫,还因其隐蔽性给人以美联储无所不能的幻觉。

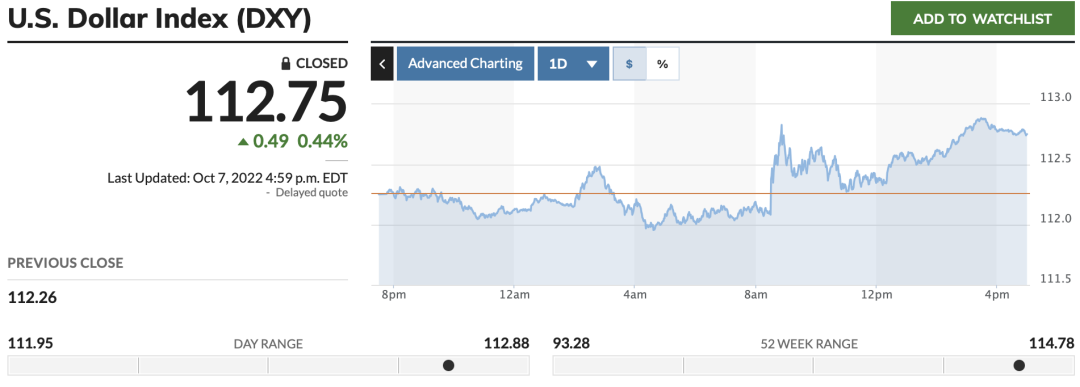

过去数十年来,从美元的相对价格(即汇率)来看,其实是一直在上涨的。也就是说,在世界各主要经济体当中,美国经济的相对健康指数(在一定程度上可以用美元汇率对一揽子主要货币指数代表)表现尚可。

图 3: 美元价格指数

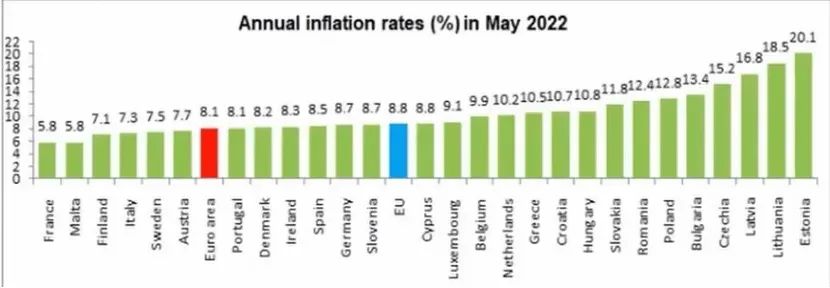

放到全球范围内来看,美国的通货膨胀并不算最严重的,比其通胀水平更高的国家和地区比比皆是,这才使得美元相对价格并没有随着通胀而受到影响。以5月份为例,美国通胀是8.1%,但欧洲高达8.8%,全球甚至还有不少国家通胀水平已经高达20%。

图 4: 世界主要经济体CPI(2022年5月)

因此,换一个角度来说,与其他货币相比,美元的避险属性更强,相对表现就更加坚挺。

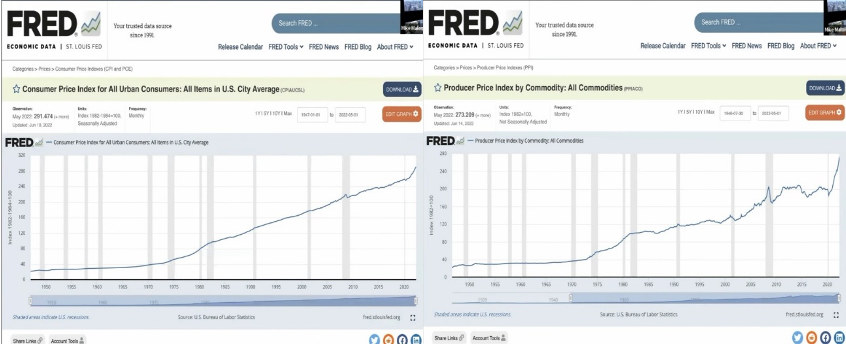

不过,即便相对价格仍然坚挺,但这也改变不了美元随着美联储不断的放水,其绝对价格(实际购买力)不断下滑的事实。从美国M2的曲线可以看出,美联储就像打开了水龙头开关一样,在不停的向市场放水。随着基本货币的成倍放大,美元收益率大幅下降。这也是通货膨胀的核心原因所在。

图5:美国历史CPI&PPI走势图

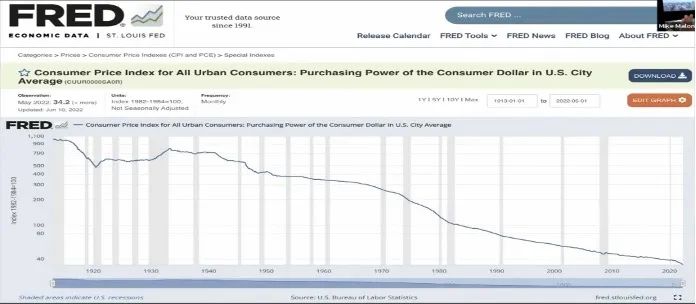

在持续通胀的背景下,美元在美国国内的“绝对”价值不断下滑,实际购买力已经江河日下。

图 6: 美国美元实际购买力走势图

美元的双重属性也可以从黄金价格的长期波动上体现出来。

一方面,金本位取消后的近70年中,黄金的美元价格已经从此前法定的每盎司$35一路飙升至每盎司$1700-2000区间,中长期仍然继续看涨。

另一方面,在大宗商品市场上,黄金对美元的价格与其他主要货币相比仍然相对强势,甚至在目前美国经济明显下滑甚至陷入衰退的情况下,持续出现比较大的波动。这种震荡趋势,与其他货币金价的表现截然不同,仍然显现出世界主要储蓄货币的强势地位。

图7:过去一年中黄金用部分主要货币计价的价格走势图

理论上,无论是通货膨胀还是“另类通货膨胀”(资产泡沫),其本质都是长期法定货币超发的结果。通胀带来的“人为”消费需求持续上升,最终势必导致对商品供应能力提出无法解决的挑战,并产生一系列经济问题。最终结果,无非是传统经济危机或者是金融危机(资产泡沫破裂)叠加经济危机。

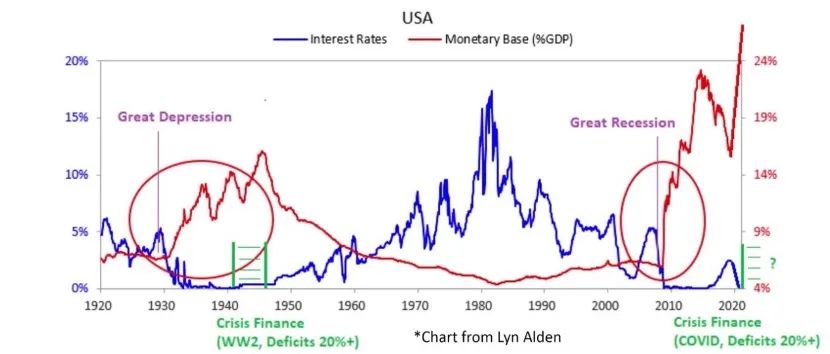

现实当中,长期的货币超发往往伴随着长期的低利率,这种情况在不诱发经济危机或金融危机的条件下长期看又是难以为继的。

图8: 美国历史上市场货币存量与利率的关系图

在很长一段时间里,货币超发和供给端扰动(能源危机导致的高油价、疫情期间因各国防疫政策导致的供应链断裂等)对通胀的影响孰轻孰重一直争议不断。

历史数据表明,低利率伴随的高通胀对国民经济发展造成的进一步影响,往往体现为“人为”制造的供需失衡所引发的恶性供应链问题。

图 9: 美国历史上持续超低利率时期

无论是20世纪30年代大萧条,还是当前的经济衰退,这都是一个共同的特点。当利率超低时期,资本泛滥刺激了需求的大量增加,这对正常的供应链造成了干扰。供应链问题是果,并不是因。因此,通胀的本质并不是因为供应链的问题造成的,而是流动性长期泛滥造成的。

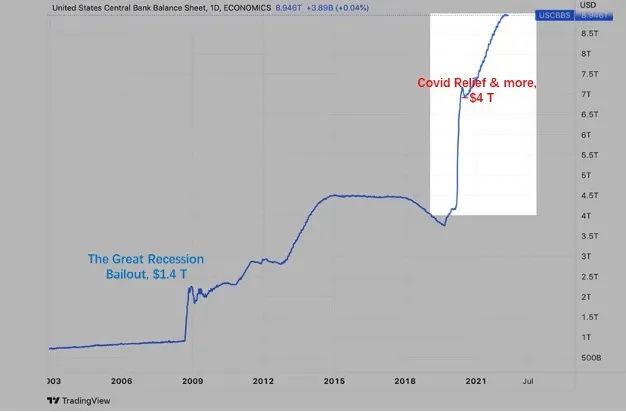

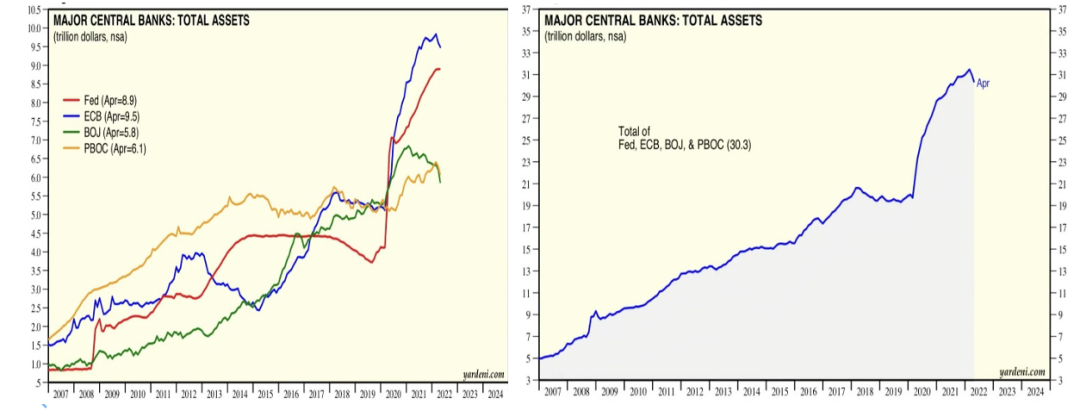

美元流动性泛滥的另一个表现是,央行资产负债表的恶性膨胀。

2009年时,美联储的资产负债表规模还不足1万亿美元,而到2022年时,美联储资产负债表规模已经高达8.9万亿美元。

图10: 2008年金融危机以来美联储资产负债表快速膨胀

图11:2008年金融危机以来各国央行的资产负债表都快速膨胀

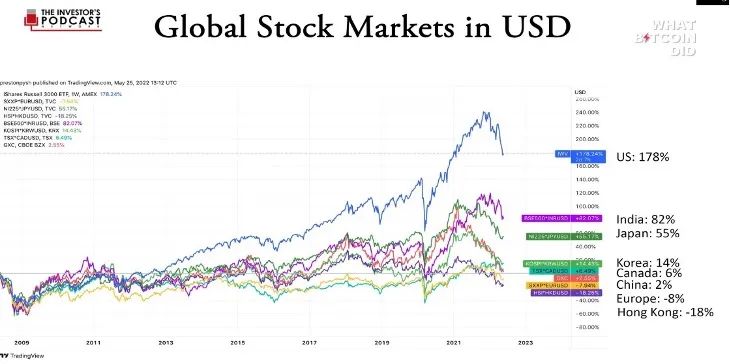

当然,大肆放水也并不是美联储的“专利”,这几乎是全球主要经济体化解短期危机的共同选择。持续多年的流动性泛滥造成货币大量流入资产市场,最终不断推高资产价格,形成资产泡沫。自2009年金融危机美股崩盘以来,美股已经持续了长达13年的大牛市,这一定程度上就是受益于流动性泛滥带来的资产泡沫。这一资产泡沫,与CPI相比,有过之而无不及。

图12: 全球资产泡沫时代各国股票指数的表现(本币计价)

考虑到各国货币超发的程度不同,上述指数的相对表现可以全部转为名义美元,这样就可以观察各国资产泡沫的“相对大小”。

图13: 全球资产泡沫时代各国股票指数的表现(名义美元计价)

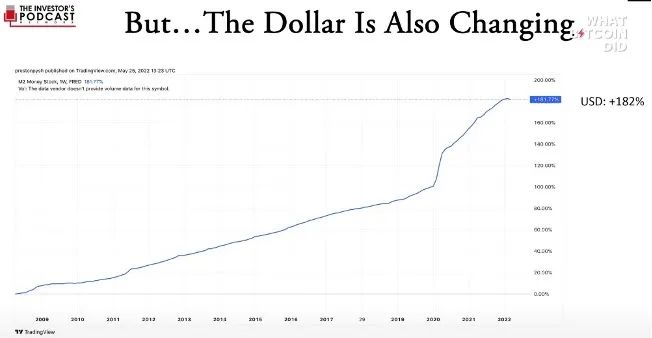

必须注意的是,在同一时间段内,美元也被美联储持续超发,对以美元计价的资产造成严重的泡沫现象。

图14: 历史上美元的持续超发

如果剔除美元自身超发的影响,我们大致就可以看出在上述时间段内各国资本市场上资产的实际价格波动,也就是各国资本市场对金融资产的“绝对的(剔除相对汇率变化影响)”、“实际”(剔除美元超发带来的泡沫效应)保值增值效应。

图14: 全球资产泡沫时代各国股票指数的表现(扣除美元泡沫后的实际美元计价)

以此标准衡量,本世纪以来各国资本市场并没有产生实际的资产价值增长,持有人所看到的、体会到的基本都是基于资产泡沫产生的“财富幻觉”。一旦破灭破灭,伴随的“财富毁灭”效应将给大量普通老百姓造成巨大“财富损失”。

再长的梦也总有醒的时刻。从今年开始,各国央行被迫开始“缩表”,仅仅只是开启缩表进程,就已经引发了股市、债市的剧烈动荡,可见资本市场形势多么严峻。

最后说回到另类资产行业。另类资产行业的大发展发轫于2008年金融危机前后,在过去十多年里,规模得到了巨大的提升。这正是受益于全球流动性的泛滥,投资者对绝对收益产生了更高期望,促使资金进入到另类资产行业寻求超额回报。

随着美国走向滞胀甚至是大衰退,曾经的easy money转眼就要消失,催生另类资产行业繁荣的核心因素发生了改变,另类资产行业自然也将面临着巨大的改变。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}