“全球变局下的另类资产投资”系列观察之美国经济篇一

“全球变局下的另类资产投资”系列观察之美国经济篇一

王 欧/文

作为全球最大的经济体,美国经济的走势无疑备受瞩目。究竟是周期性的“创造性毁灭”,延续过去数十年的辉煌,还是一蹶不振,陷入滞胀、衰退甚至萧条?对于不同经济数据的解读,出现了截然相反的结论。迷雾重重之下,灯塔指向何何方,航标又在哪里?

沃尔玛的启示

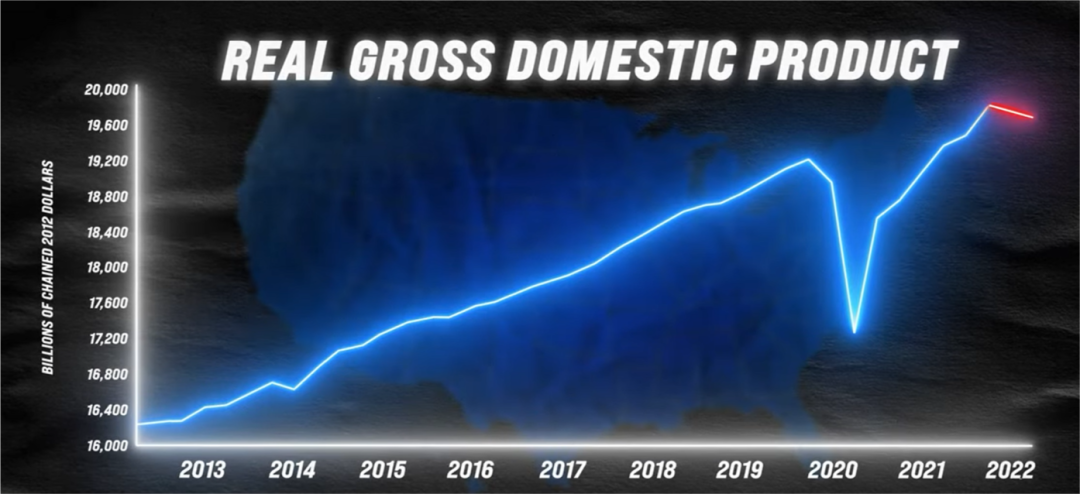

7月27日,美联储宣布,将联邦基金利率目标区间由1.50%至1.75%,上调75个基点,达到2.25%至2.50%,这是美联储今年连续第二次加息75个基点。在美国通胀和经济增长前景高度不确定的情况下,美联储今年正以历史最快速度加息。8月底,出席杰克逊霍尔会议的美联储主席鲍威尔再次做出了货币政策不会转向的表示,打消了鸽派的幻想,也再次凸显了美联储对经济前景的担忧。今年一季度美国GDP环比年化萎缩了1.6%,二季度GDP再次下滑0.9%(未来可能继续下调),已经进入技术性衰退。目前,围绕美国白宫的官方经济学家和官员都试图通过修改“技术性衰退”的定义来弱化经济衰退可能对11月中期选举带来的冲击。 图1:美国季度GDP统计数据

图1:美国季度GDP统计数据

市场对美国经济衰退的担忧进一步加剧,不过也有观点认为美国经济只是在“从快速增长过渡到平稳增长”,在他们看来,美国经济并没有真正出现问题,负增长主要是外部原因导致的,而美国的内需仍然表现尚可。比如,一季度美国净出口逆差显著扩大,逆差规模创下了近千亿美元的历史纪录,对GDP增长拉低了3.23个百分点,而消费、投资两项内需分别拉动GDP增长了2.09和0.1个百分点。这就是说,从数据上看,贸易逆差太大导致了美国一季度的GDP增长变负,而国内的消费看似依旧很强劲。今年二季度美国个人消费支出增长1%。这似乎显示出美国经济仍然强劲的势头。消费是整个美国经济最核心的支撑,占到了美国GDP的70%。进入六七月份以来,美国单月贸易逆差开始大幅收窄,主要是出口额大幅增加、进口相对萎缩所致。这似乎也有助于三季度GDP回暖,甚至可能回正。消费需求与经济增长的矛盾说明,统计数据只是表象,真正需要探究的是数据背后的深层原因。

新冠疫情出现后,美国政府连续多次实施刺激计划(stimulus package),规模高达数万亿美元。其中美国很多家庭都直接收到政府发放的刺激消费支票,累计高达8170亿美元。正是有了这些“大风刮来”的钱,导致2020年下半年以来很多美国人的工作意愿明显下降,因为收到的政府刺激消费支票比很多人上班工资还要高。这种刺激政策也在短期时间内也带来了消费狂欢,美国老百姓开心的“买买买”带动了对货物进口的大幅增长,美国国内需求也因此表现了繁荣的景象。但仅仅依靠人工注射的强心针,消费繁荣的可持续性就会大打折扣,尤其是所有这些补贴政策在2021年底都已经停止。

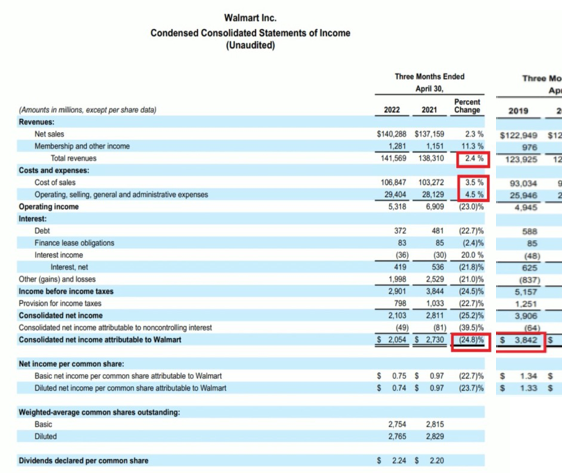

有数据显示,美国居民可支配收入2022年已开始下跌。相比笼统的统计数据,大型零售商有着更为灵敏的触角。沃尔玛是美国零售市场的晴雨表,尤其可以反映出普通老百姓的消费情况。沃尔玛2022年财年的一季报,就明显出现了一些“异样”。沃尔玛的2022财年第一季度业绩显示,期内营收1415.7亿美元,同比增长2.4%,超出市场预期的1390.9亿美元。但是同期净利润为20.5亿美元,同比下降了24.8%。

图2:Walmart Inc. 2022Q1 财报

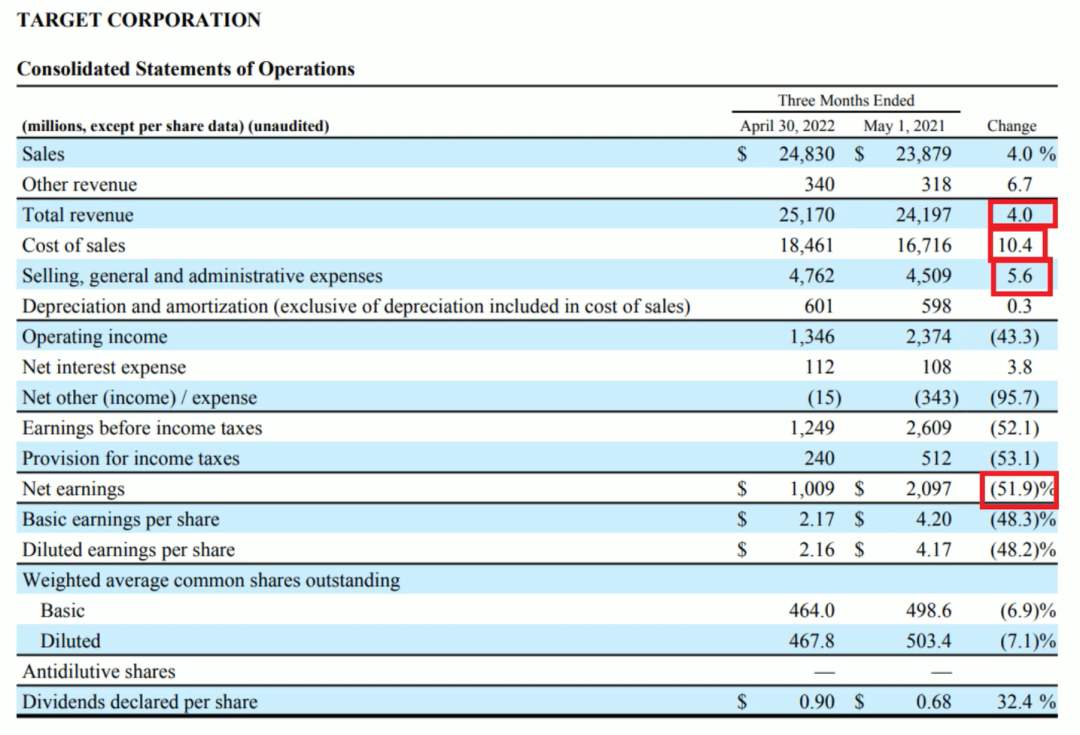

也就是说,美国经济的确在复苏,美国人消费能力的恢复超出预期,但是这种复苏没能转化成企业利润。除了沃尔玛,同样目标人群为普通消费者的大型零售商Target,以及目标客户比沃尔玛、Target略高的Ross Stores也遭遇了类似的业绩“爆雷”——收入增长,净利润同比却出现了大幅的下滑。 图3:Target Corp. 2022Q1 财报

图3:Target Corp. 2022Q1 财报

综合来看,这些大型零售商业绩出现问题有几方面的原因:首先,美国严重的通胀带来了显著的成本上升(采购成本、物流成本、人员工资)。其次,零售商将升高的成本转嫁给消费的能力有限,直接体现为毛利率受压大幅下滑,财报“叫好不叫座”(收入上升但净利润下降)。第三,消费者消费习惯开始出现改变,与2021年不同,现在老百姓更多购买低价品,对零售商来说利润率更低。而沃尔玛、Target传统的盈利模式一直是通过毛利率较低的食品、饮料等刚需消费品吸引客户进店,进而通过服装、电子消费品等毛利率较高货品带来的“附带消费”拉动盈利水平。目前这一业务模式似乎因为主体客户群消费能力开始下滑而受到影响。第四,误判经济形势,以为国内消费需求旺盛,导致库存大幅挤压。

2020-2021年,疫情带来了严重的全球性货品流通问题,供应链多次出现严重阻断,导致货物在美国市场上出现“供不应求”。尤其是美国政府的消费刺激政策使得大批美国人能够不劳而获,纷纷慷慨解囊,把“天上掉下来的美元支票”转化为实实在在的消费需求,更是使得美国国内消费市场出现进一步供需失衡。大批企业,尤其是零售企业,试图抓住美国国内消费者“强劲的消费需求”,通过加大订单、重复下单等方式缓疫情下全球供应链瘫痪导致的商品“供不应求”矛盾。

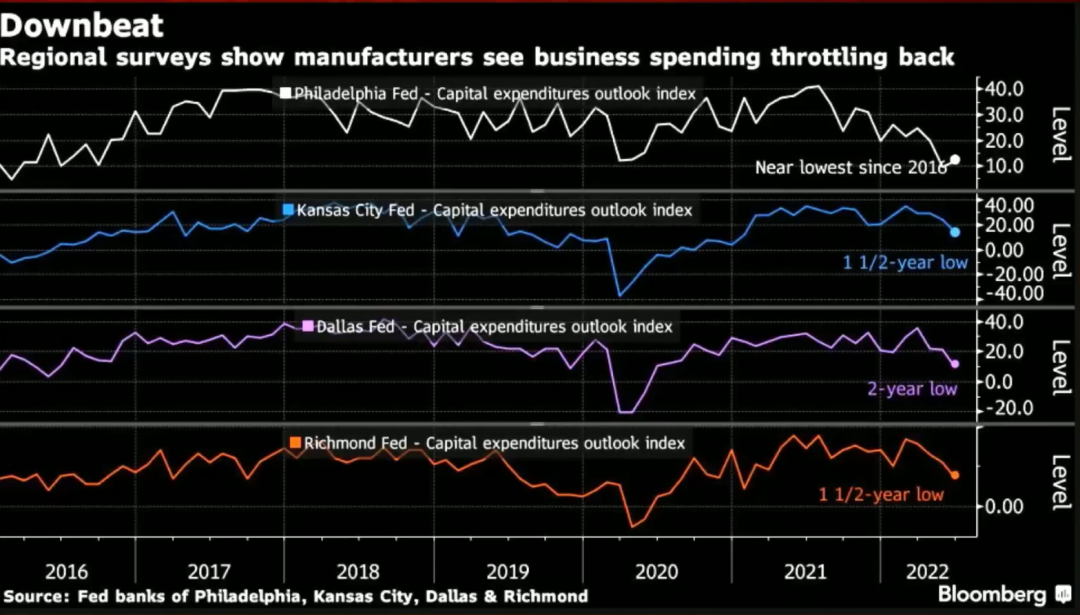

进入2022年,一方面持续近一年的高通胀叠加上消费券带来的“额外消费能力”出现衰退,另一方面随着全球供应链的逐步修复,大批在途货品陆续到店,两相叠加,导致消费类企业的库存快速上升,财务状况明显恶化。沃尔玛、Target、Ross等连锁店财报直接反映了这一趋势。今年2月俄乌战争带来的能源成本飞涨更是通过通胀率的进一步攀升加剧了这一趋势。普通大众经历了政府发钱的快感后,在持续恶性通胀的影响下,实际购买力开始明显下降,不得不将手头的资金更多地用于维持基本生活。由于物价飞涨,人们需要花更多的钱用以购买生活必需品,非必需品的需求显著下滑。同这种结构性变化,是高通胀时期典型的消费表现。长期以来,沃尔玛、Target、Ross Stores等大型连锁商超一直是代表美国经济中底层和中层消费者消费状况的标杆,这些超市的业绩“同步”下滑,标志着美国消费市场出现了令人担心的恶化趋势。进入二季度,美国经济的表现也令人堪忧,一些先行指标早已显示出了疲态,尤其是美国内需动能开始减弱。 图4:美联储7月领先指标

图4:美联储7月领先指标

5月,经通胀调整后的美国个人消费实际支出环比下降0.4个百分点,个人可支配收入环比增长0.52个百分点(已连续5个月跑输通胀,且个人储蓄存款占可支配收入比重也跌至5.4%,显著低于疫情前水平)。市场对于美国经济复苏的乐观忧虑加重,通胀上升侵蚀企业利润已成事实。这个数据公布当天,沃尔玛就遭遇到了华尔街的抛售——一些敏感的投资人已经意识到支撑美国经济最核心的部分出现了问题。6月,密歇根大学消费者信心指数跌至50,创下有记录以来的最低值。二季度刚刚结束,在7月1日,亚特兰大联储的GDPNow模型就将美国二季度GDP增速预期下调至-2.1%,显著低于6月28日的预测值0.8%,此后历经不断调整。

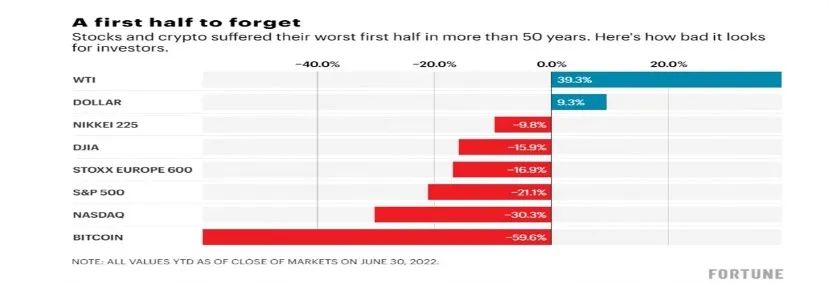

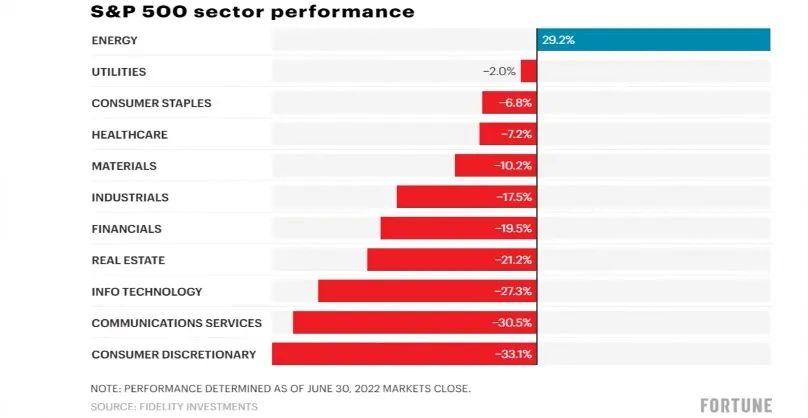

8月25日,美国政府正式公布的二季度GDP增速为-0.6%(首读为-0.9%),坐实了美国经济从2022年开始已经再次进入技术性衰退的事实。美国第二季度个人消费支出仍然在增长,但增速却已经放缓。其中反映出的消费趋势变化仍然延续了第一季度的情况,只是更加显著。市场的口风也开始逐步转变,一些在此前对美国经济保持乐观的人开始改变口风,变得悲观起来。事实上,资本市场也早已有所预期。今年上半年,除了原油价格和美元指数外,几乎其他主要市场指数都表现惨淡,比如标普500指数下跌了21.1%,纳斯达克指数下跌了30.3%,可以说是过去50年中美国资本市场最差的半年。

图5:2022年上半年世界部分指数表现

图6:2022年上半年标普500指数表现

现在更值得关注的是,金融市场的反应很可能只是刚刚开始。可以预计的是,未来上市公司的业绩预警、预亏将越来越多,而随着业绩的疲软,市场估值中枢还会进一步下降,这已是非常明显的趋势。

乡下人悲歌:个人财富的滑落

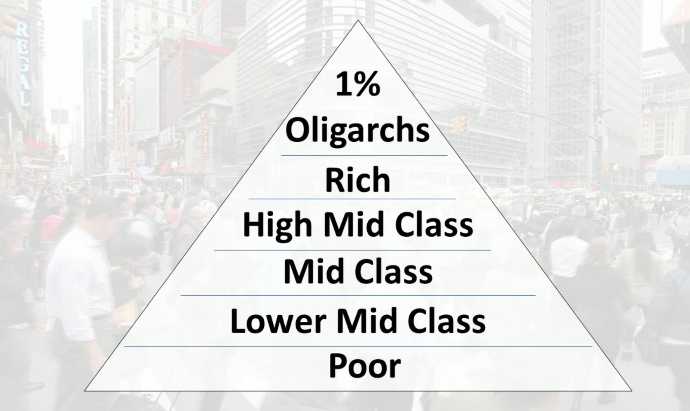

即便先不就美国经济是否衰落下定论,从美国普通大众的境况来看,经济前景也很值得担忧。美国的社会财富结构从二战之后到上世纪80年代,更像是一个标准的纺锤体社会结构,即中间大(占据压倒性多数),两头小(只是简单的少数),中产阶级是整个社会主力人群。在80年代初,美国中产阶级人数达到了历史性的巅峰,在总人口中占比高达80%。此后由于苏联崩盘,以及新自由主义经济的盛行,资本为王时代到来,财富开始向少数“资本家”集中,贫富分化加大。这种状况走到现在,美国已经形成了一个金字塔型的社会结构。

图7:当前美国社会阶层分布

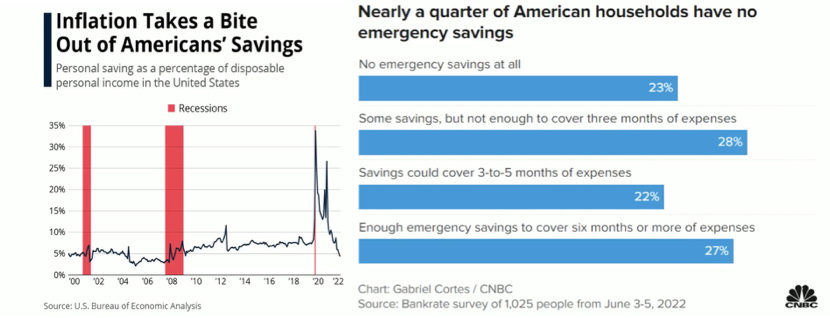

在这个金字塔结构的最上端,1%的寡头群体(“Oligarchs”)拥有越来越巨大的财富,而金字塔底部庞大的工薪阶层(lower to Mid Class)则显然已经直观的感受到了高通胀带来的生活“痛苦”。近年来的畅销书《乡下人悲歌》就精准地描述了锈带区白人中产生活的下滑,而这部分选民也被视为特朗普当选的重要基石。从美国居民存款率的变化来看,最近三年时间中曾出现了两次急剧的上升,这是由于美国政府两次“发钱”所带来的直接影响,“飞来横财”使得老百姓的存款大幅上涨。但“大风刮来”的钱总会花完,此后美国居民存款率的数据出现持续下降,目前居民存款率已经低于疫情爆发前,而且下降的趋势还没有停止。

图8:当前美国居民部储蓄率大幅下降另一方面,高企的通胀水平造成美国工薪阶层的工资增幅从2021年初以来持续低于通胀水平,导致实际工资逐年下降。 图9:2021年以来美国居民实际收入持续下降

图9:2021年以来美国居民实际收入持续下降

与之对应的是,美国居民的负债水平则在节节攀升,月信用卡借款总额屡创新高。截至7月底,美国居民部总负债再次创下历史新高,达到惊人的16.2万亿美元。其中住房按揭贷款、信用卡还款压力加大,违约现象开始增加,车贷违约率也已经回到疫情前水平。统计显示,61%的美国老百姓已经沦为“月光族”,其中的36%甚至属于年收入20万美元以上的人群。高通胀下,美国居民整体的生活成本也出现了大幅上涨,油价不再便宜,也跟随着国际油价的波动出现了大幅上涨,比如美国加州一加仑的汽油均价已经超过4美元、最高甚至涨到了历史新高的8美元。

此外,随着美联储加息,住房抵押贷款利率从三个月前的3%左右的水平大幅上涨到了6.8%,7月联储二次加息75基点以后,短期内住房抵押贷款利率还会进一步飙升。与此同时,美国老百姓还要承受更高的借贷成本,尤其是信用卡借款利息,导致居民的债务还款负担越来越重。 图10:通胀影响日常生活方方面面

图10:通胀影响日常生活方方面面

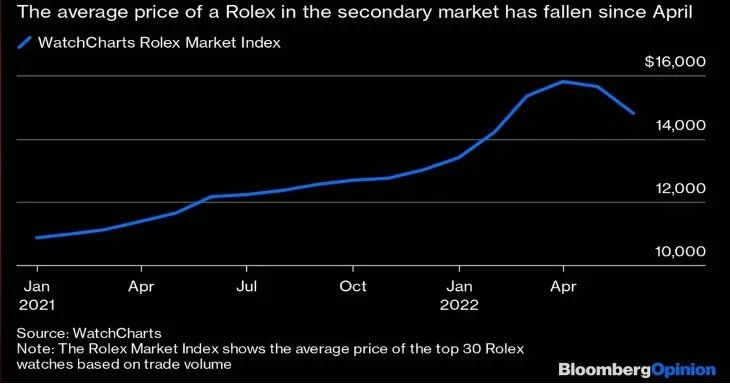

截至6月底,美国从贫困阶层到高中产阶层(High Mid Class)的经济状况都开始出现问题,状况开始恶化。在这种情况下,更富有的富裕阶层(Rich)和寡头阶层能否安然无恙呢?劳力士(Rolex)的二手表指数(Rolex Market Index)可以作为富裕阶层消费水平的一个领先指数。根据腕表市场监测平台WatchCharts监测数据,二手劳力士腕表价格在今年4月达到历史最高点后,从5月开始跳水,过去三个月的跌幅达到9.6%。这代表部分富裕阶层,也开始出现消费能力下滑的信号。

图11:二手劳力士表交易价格指数不过,另一个先行指标高端红酒指数,倒还没有看到鲜明的变化,似乎显示目前出现在美国最富有的两个阶层的财富状况才刚开始出现恶化的苗头。 图12:高端红酒交易价格指数

图12:高端红酒交易价格指数

消费与就业:失真的信号

如前所述,尽管美国经济衰退阴云笼罩,但是折射美国经济状况的两个核心指标——消费与就业,看起来仍然非常强劲,这让投资者感到困惑,也是目前美国官方坚持经济状况仍属“强劲”的最主要依据。不幸的是,这也可能成为联储中“鹰派”在9月乃至中期选举后持续大幅加息的理由。不过,如果仔细考察这两个略显“另类”的指标,情况也不容乐观。第一,美国的国内消费看起来依然强劲。美国国内消费占GDP近70%,是美国经济单一最大影响因素。而从第一季度数据来看,今年第一季度美国个人消费支出按年率计算增长1.8%,看上去很健康。然而,一方面,正如前所述,我们不能忽略支撑这些消费的“源头”是从哪里来的,美国政府在新冠疫情后的大手笔刺激政策只能是一次性的,不可持续。

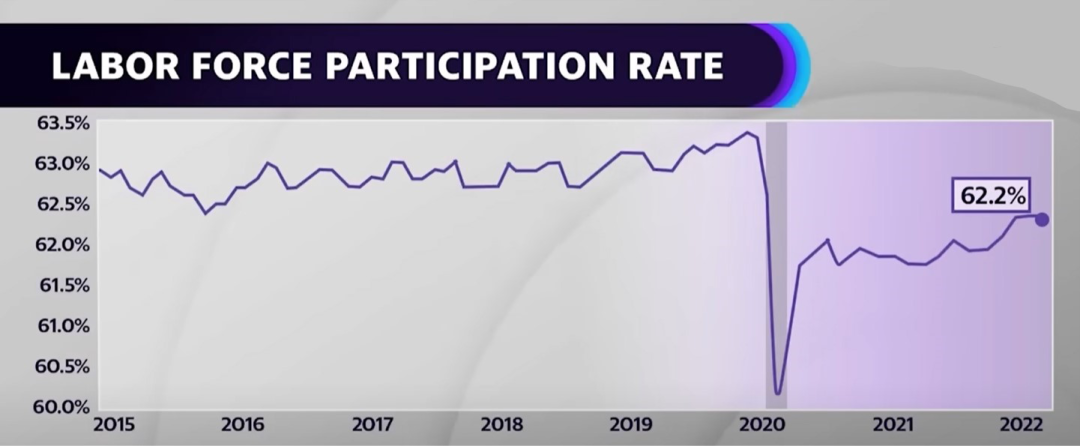

另一方面,在持续高通胀后的今天,美国居民的日常消费结构,已经出现了明显的变化,其中用于“柴米油盐酱醋茶”等日常刚需所对应的比例不断上升,非刚需品尤其是旅游、奢侈品等对应的消费比例不断下降。一个明显的表现是经历了短暂“火爆”的飞机票市场,开始出现打折活动。2022年下半年,这种消费变化趋势可能不会改变,甚至有进一步恶化的可能。再来看失业率。2022年以来,美国的失业率数据一直表现优异。1月失业率4%,2月3.8%,3月到6月失业率都是3.6%,7月最新数据竟然进一步降到3.5%,失业率接连下降,连创历史最低水平。同时,反映就业市场状况的另一个数据,平均每个正在求职的失业人员对应的空缺职位是1.9个,这也创下了历史新高。美国学界、政界不少人坚持认为如此低的失业率所对应的经济不可能陷入衰退,单凭这一项指标即可认定美国经济状态良好,短期内没有必要担心。美国失业率的定义是“没有工作且在积极找工作的人占总工作的人的百分比”,意思是没有“积极找工作的无业人员”并不算在这部分统计就业率的目标人群中。在大家“躺平”反而还能比工作还能拿到更多“回报”时,可想而知,有意愿找工作的人会明显下滑,所以计算失业率时分子就变小了。

另一方面,美国官方月度Payrolls Report中引用的是所谓U3口径,其中就业人口中包括“目前在做小时工但实际希望找到正式工作的人”,但失业人口中不包括“过去4周没有工作但希望找工作的人”以及“虽然希望找工作,但没有发出简历正式求职的人”。另一个统计口径U6则包含了上述几种人群的计算方式,因此要比官方公布的U3指标高得多。例如,7月美国U3口径统计的失业率为创纪录的3.5%,但在U6口径下,失业率就高达6.7%。回看美国过去几十年历史,6.7%的U6口径失业率就没有什么神奇之处了。美国经济数据统计中还有一个指标:就业参与率(participation rate),是描述整个可就业人口当中的就业比例,但一般少人提及,主要原因是人口中有相当的比例是长期无业且不愿意再就业的。数据显示,就业参与率在疫情初期出现明显下降,迄今还没有恢复到疫情前水平。从这个统计数据分析,美国就业市场上已经连续4个月出现总就业人口减少(今年3月是年度高点),这与创历史新低的U3失业率似乎有些矛盾。 图13:美国劳动力市场参与率指数

图13:美国劳动力市场参与率指数

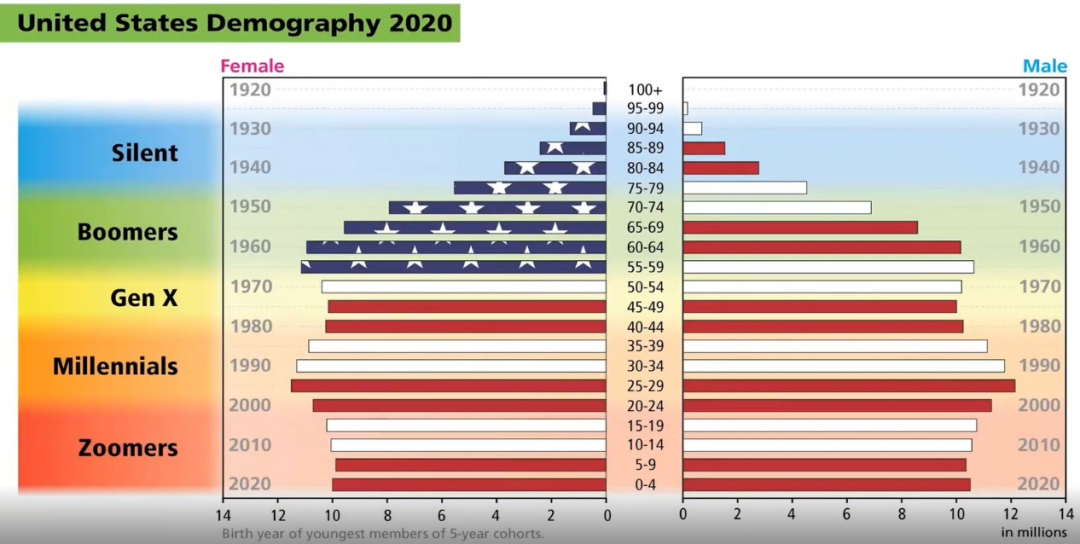

第二,美国人口年龄分布也对失业率带来了影响。Baby Boomers(二战后随之而来的生育大潮中出生的一代,通常是1945-1960年出生的人)已经进入退休年龄,基本退出就业人口。Gen X(1965年至1980出生的人)总人数减少,有就业意愿人口减少,所以这个群体本身适龄工作人口就少。Millennials(千禧一代,1984年至1995年出生的人)虽然是社会的生力军,但这个群体存在的社会叛逆性使得他们更讲究对工作的认同度,对工作愈发挑剔,也更倾向于享受生活。 图14:美国人口结构预测图(2020年)

图14:美国人口结构预测图(2020年)

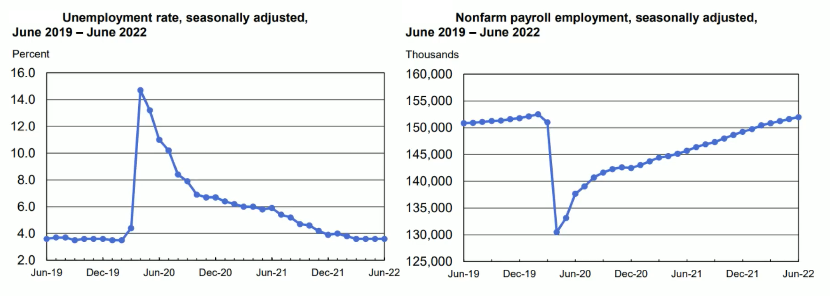

上述因素都会对失业率造成影响,到底是哪个因素影响更大尚难准确量化,所以美国失业率的降低并不一定能和就业市场繁荣划等号。另外一个数据可能更能说明问题。美国从疫情发生以来到5月份,总就业岗位数量大幅下降,即便是在2022年就业市场异常火爆的情况下,整个美国社会的就业岗位总数仍然没回到疫情前。

图15:美国劳动力市场失业率和总岗位数

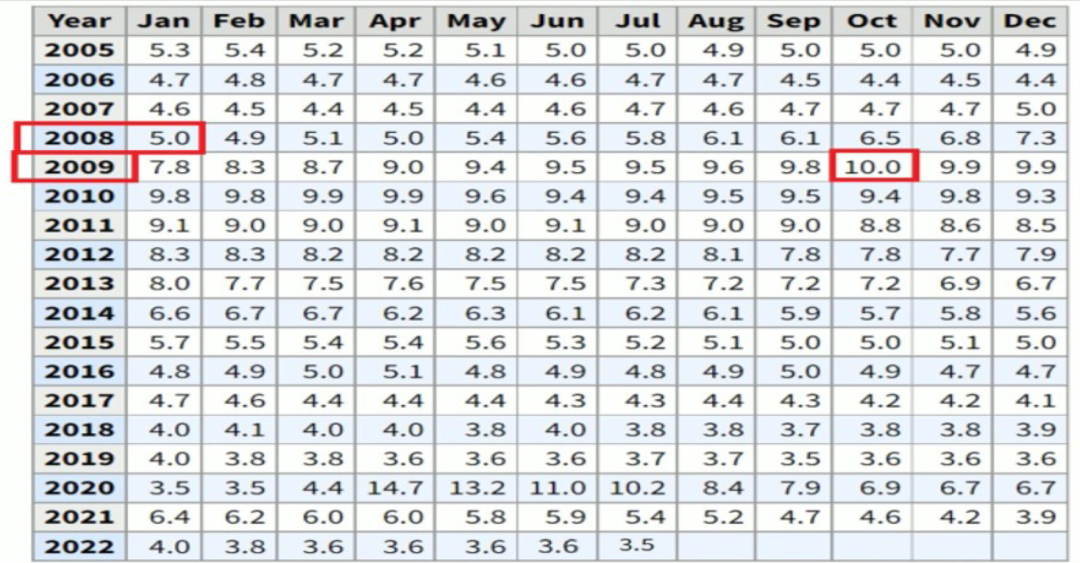

从历史数据来看,失业率属于典型的经济发展滞后指标,通常会滞后一到两个季度。历史上看,美国经济一旦进入衰退周期,失业率的数据很有可能会很快上涨。2008年金融危机时就曾上演过这一幕。2008年1月时,失业率为5%,但到2009年10月时,失业率就已经上涨到了10%的水平。不到两年的时间,失业率几乎翻倍。 图16:美国历史失业率数据

图16:美国历史失业率数据

通胀:挥不去的梦魇

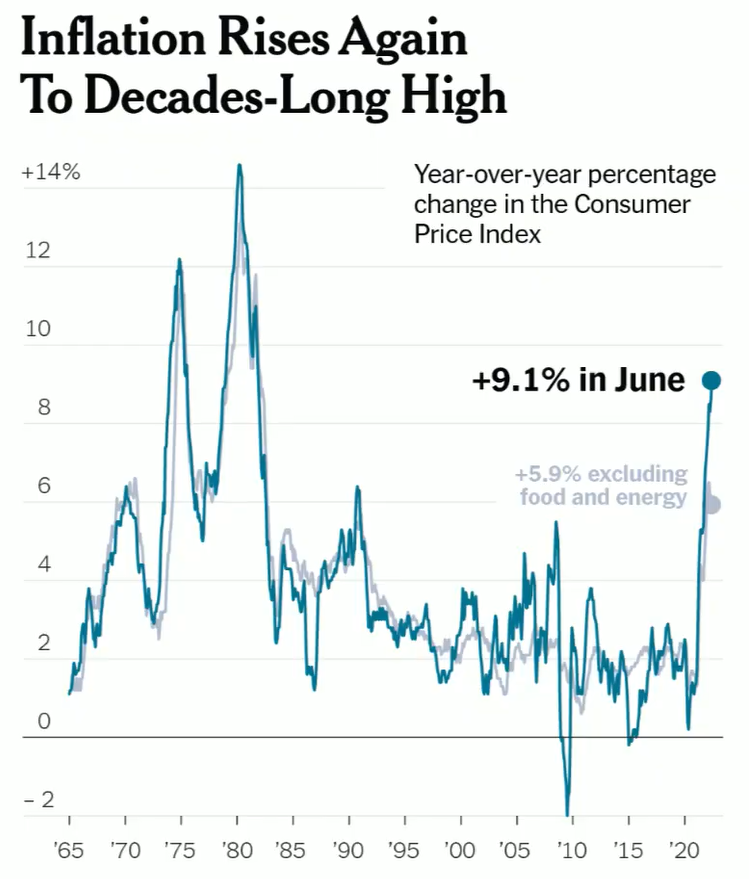

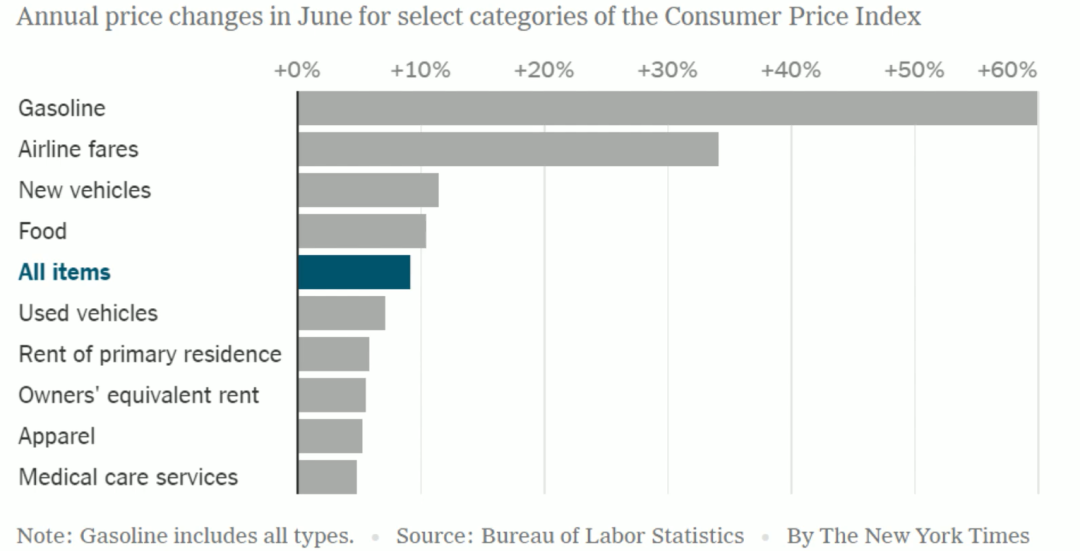

在美国所有经济数据中,最受世界关注的应该是通胀数据。对于美国以外的国家和经济体而言,它是观察美联储的货币政策走向的窗口。CPI是衡量美国通胀的重要指标之一。今年3月,美国CPI指数高达8.5%,4月份略微下降到8.3%,5月又再次反弹到了8.6%,6月达到了超预期的9.1%,是为1980年4月以来的最大同比涨幅。 图17:美国CPI历史数据屡创新高的美国通胀数据已经不再让人意外,但仅仅CPI数据,还不足以反映美国社会现在真实的通胀水平。如果打开消费者的各类商品账单,其上涨幅度更是令人触目惊心。

图17:美国CPI历史数据屡创新高的美国通胀数据已经不再让人意外,但仅仅CPI数据,还不足以反映美国社会现在真实的通胀水平。如果打开消费者的各类商品账单,其上涨幅度更是令人触目惊心。 图18:2022年6月美国部分商品价格涨幅

图18:2022年6月美国部分商品价格涨幅

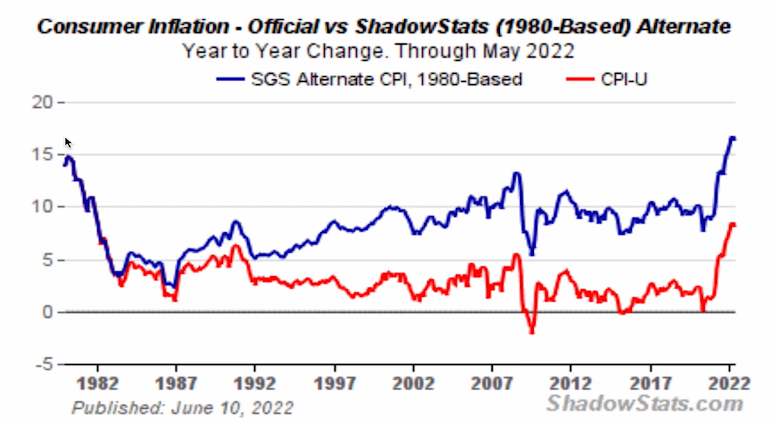

值得一提的是,如同就业数据,当前美国CPI数据的编制基准也经过了很多“调整”,其中不乏有使用了“障眼法”后的效果。从历史上来看,住房成本在美国CPI中的占比(超过40%)一直是单一最大影响因素。住房成本在CPI中的计算,历史上曾经以实际支出为准:包括房价、房贷支出、房产税和房屋维护修缮费用等等。20世纪70年代的大通胀,住房成本连同油价一起,将美国的CPI最高推到了15%,而且常年居高不下。为此,美国政府不得不采取了一些“立竿见影”的措施——对CPI数据的统计方式进行调整。

1983年,美国对CPI的编制方式进行了重大的调整。和过往直接计算居住成本(包括购房成本和租金成本)不大相同的是,引入了另一个概念来计算——“业主等价租金”(Owners’ Equivalent Rent,OER),即自有住房的居住成本采用该房屋在竞争性市场中出租预期可获得的房租,以此来替代实际住房成本支出的变动情况。直到现在,美国的CPI指数也一直是延用这个方式。即使是按照新的“业主等价租金”计算规则,由于住房成本在CPI中的比例超大,目前不断上涨且掉头难以预测的情况下,未来一段时间内美国官方CPI仍将维持在一个相当高的水平,甚至还会持续上涨。 图19:美国历史业主等加租金(OER)指数数据

图19:美国历史业主等加租金(OER)指数数据

如果按照80年代初修订前的CPI编制方法来计算,今年6月美国CPI的数据大约应该在16.5%左右,较现在的CPI编制方法所产生的结果超出一倍以上,这个数据或许更加接近实际状况。事实上,目前的CPI已经比1980年的通胀水平更为严重。

图20:美国CPI新旧计算方式结构

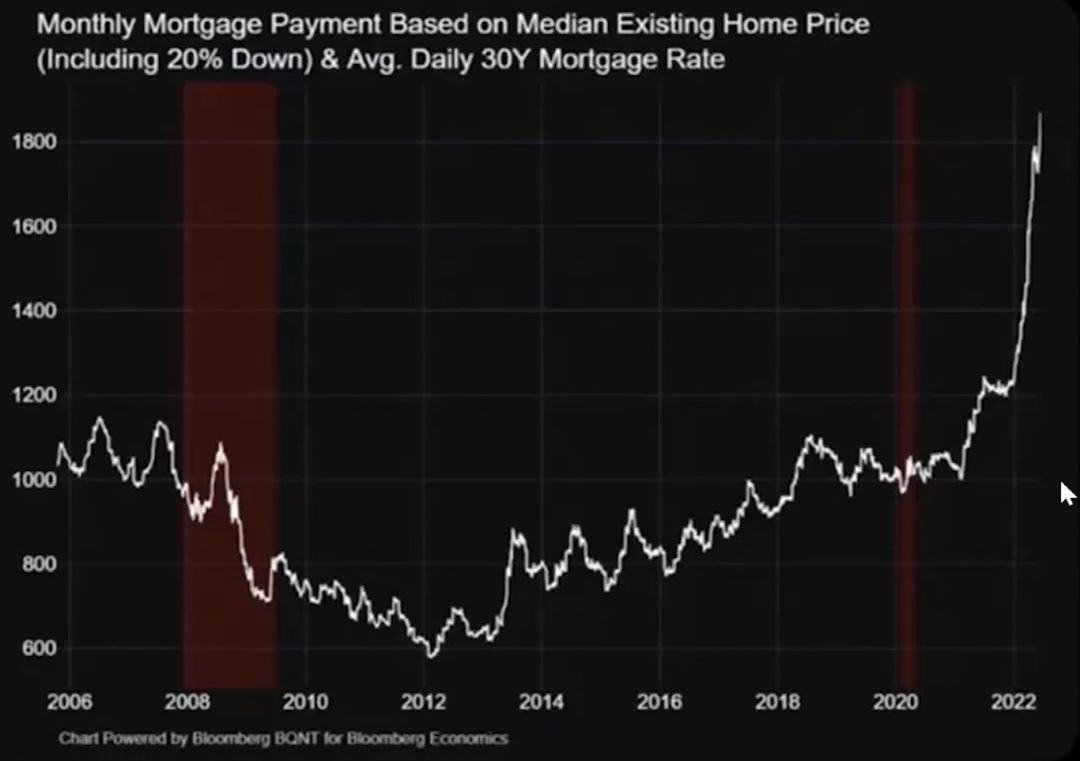

比较统计“障眼法”却并不能真正减轻美国大众的正在承受的物价飞涨的痛苦。按5月份的数据来看,美国的能源价格同比上涨了34.6%,二手车的价格上涨了16.1%,就连汉堡的价格也出现了同比高达50%的上涨。“衣、食、住、行”这些和大众生活密切相关的产品和服务,几乎样样价格都飞上了天。尤其是住房按揭贷款利率,在美联储今年以来连续4次大幅升息的背景下,月供成本几乎上涨了80%! 图21:美国典型住房按揭贷款(20%首付)月供水平变化更令美国货币当局坐立不安的是,本轮通胀的变化不是周期性的,而是有着深刻的政治经济背景。

图21:美国典型住房按揭贷款(20%首付)月供水平变化更令美国货币当局坐立不安的是,本轮通胀的变化不是周期性的,而是有着深刻的政治经济背景。 图22:美国过去20年中大类商品价格变化

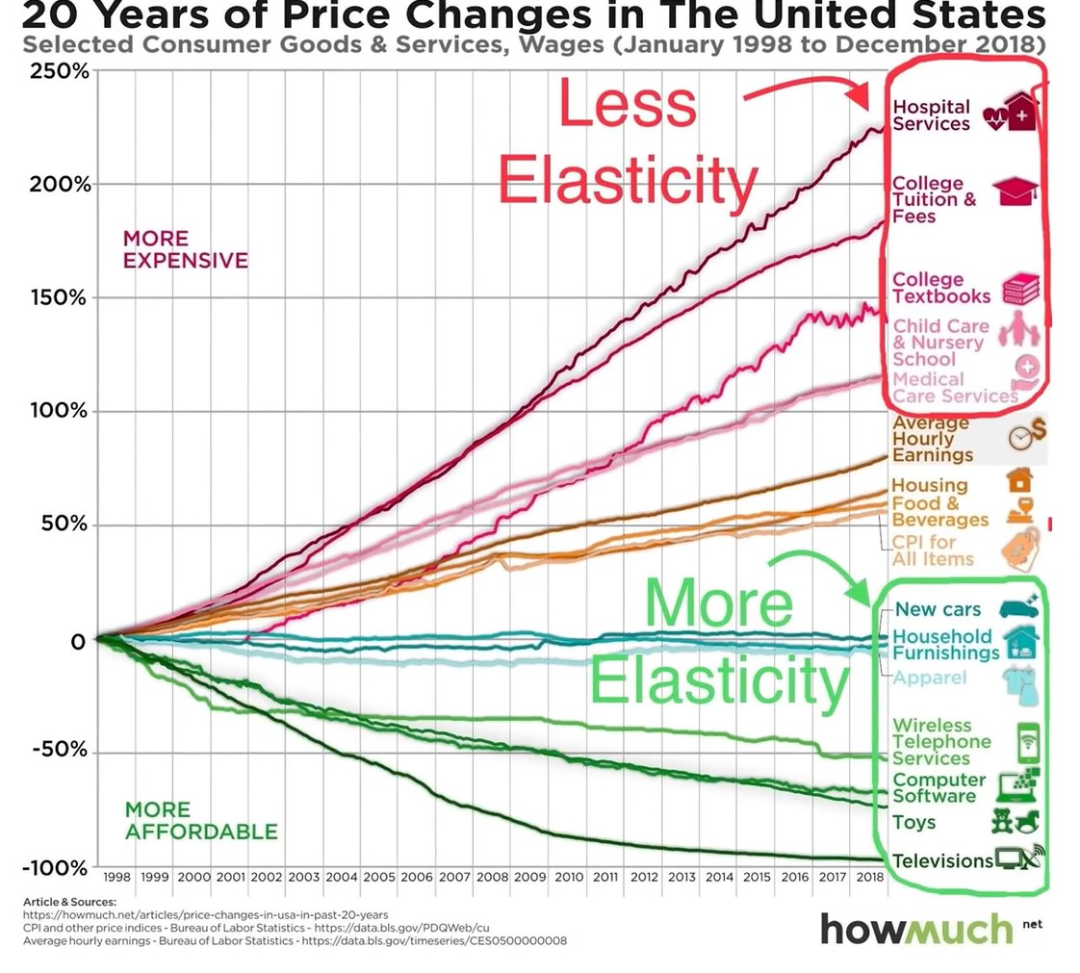

图22:美国过去20年中大类商品价格变化

从美国过去20年(1998-2018)不同类别的商品和服务的价格变化情况,可以清晰地理解通过当下美国通胀高企的本质原因。长期以来,美国的医疗服务、学费、孩子保育等大类服务的价格越来越贵,而截然相反的是,以家电、玩具、玩具等商品的价格则是越来越便宜。“服务”价格飞涨助推了通货膨胀水平,而全球化带来的“商品”价格的走低则抵消了通胀的压力,此消彼长之下,过去20年美国的通胀一直维持在较低水平。更进一步来看,美国的商品主要来源于中国、东南亚等地区制造业的贡献,这就是说,美国依靠全球化的供应链享受到了物美价廉的商品,并凭此抵御了很大的通货膨胀压力,可以说全球化的产业分工体系让美国获得了足够的红利。

然而这一模式已经走到尽头。随着地缘政治的影响加大,美国牵头的去全球化政策,对以往的全球化分工体系及供应链带来了巨大影响,甚至美国还试图用补贴等手段让海外的制造业回归本土。这一结构调整必然推动通胀的上升:居高不下的人力成本都会体现在最终的产品价格中,没有了物美价廉的商品,自然会让美国大众承受更大的物价上涨压力。这种情况,已经在美国政治中有了充分体现,势必直接冲击即将到来的2022年美国中期选举。

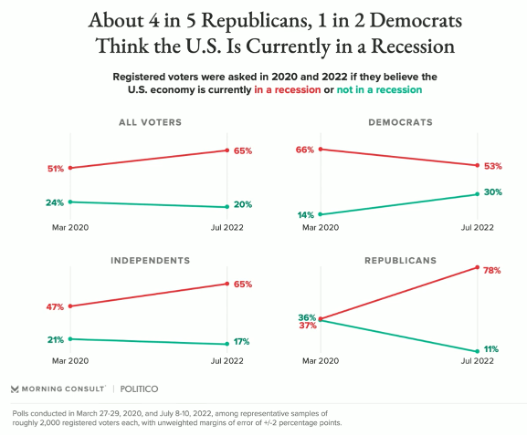

图23:美国选民对经济衰退的调查结果

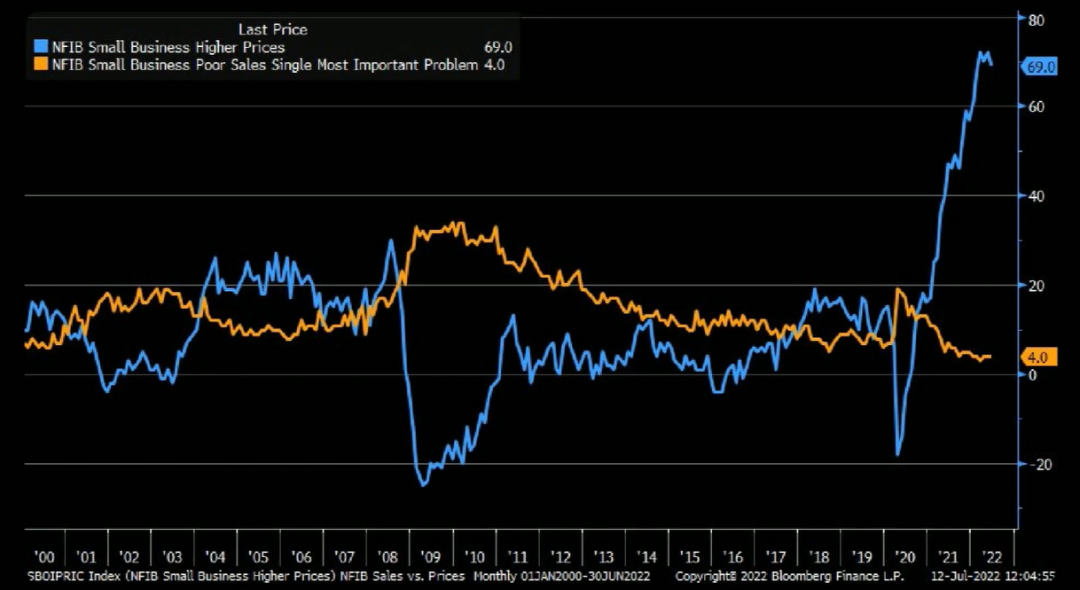

除了老百姓正在经历通胀带来的痛苦外,企业也同样难以幸免。反映了经济活动过程中生产端的通货膨胀程度的PPI指标来看,5月美国生产者价格指数(PPI)环比上涨0.8%,同比涨幅为10.8%。6月数据也超出了市场的预期。6月份PPI环比上涨1.1%;较去年同期数据同比上涨11.3%并逼近历史高位。大宗商品价格的高企,让企业的通胀压力仍在加大,这将对企业的市场竞争力带来极大的考验。更有甚者,进入2022年以来,美国中小企业不断反应产品成本大幅上升,但另一方面,攀升的的成本又难以有效转嫁给终端消费者。为此,美国中小企业的利润率不断被挤压,陷入难以为继的境地。 图24:对美国中小企业受通胀影响的调查

图24:对美国中小企业受通胀影响的调查

综上来看,在依旧繁荣的表象之下,美国的经济状况颇有水深火热之感。通胀如同梦魇一般,正让美国乃至全球经济和社会面临着极大的考验。近百年来,人类经历了30年代的大萧条,70年代的大滞胀,也许,当下充满迷雾的经济形势将是又一次大萧条的开始?屋漏偏逢连夜雨。2020年以来,美国经济还遭受了地缘政治事件的冲击,使得通胀更能驯服疫情。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}