“全球变局下的另类资产投资”系列观察之美国经济篇二

王 欧/文

2022年2月俄乌战争爆发,注定要成为改变世界政经格局的历史性事件。战场虽然是在欧洲,美国也只是隔岸观火,但正如蝴蝶扇动翅膀引发风暴一般,其影响不断地叠加、扩散,从能源危机到产业链重组,从通货膨胀到美元霸权的动摇,身处大洋彼岸的美国最终也难以独善其身。

难以化解的能源危机

俄乌战争看似意外,但有着复杂的历史渊源。

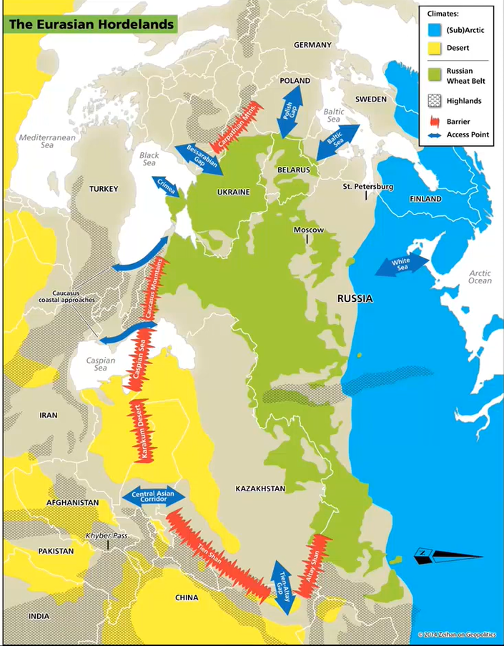

从俄罗斯的角度来看,在过去500年中,外部对俄罗斯的几十次进攻全部通过下图显示的9条通道(8条陆地和1条海上)。前苏联一度控制了全部9条通道。苏联解体后,俄罗斯能够直接控制的外来通道大幅减少到1条。近30年中,俄罗斯通过格鲁吉亚、乌克兰克里米亚战争将其直接控制的通道数量增加到5条。一旦乌克兰战争获得战略胜利,上述被俄罗斯直接控制的通道将再增加2条。从地缘政治角度,要说乌克兰扼住了俄罗斯的安全命脉也毫不过分。如果无法对乌克兰有足够的“控制力”,俄罗斯相当于仍然是门户大开,在欧美尤其是北约东扩步步紧逼的情况下,可以说是令克里姆林宫寝食难安。

图1:过去500年中外部入侵俄罗斯的九大路线

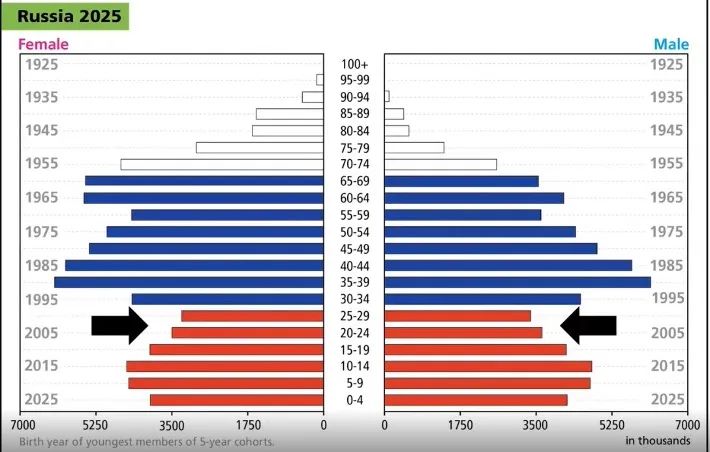

另一方面,俄罗斯人口结构的变化也会导致俄罗斯未来的有生力量大幅下降。苏联解体前1987年的生育率为2.22,到1997年俄罗斯的生育率为1.22。仅仅10年就从完美结构到隔代减半,从1993年起俄罗斯生育率低于1.5,到2008年才重新恢复到1.5以上。“人口危机”特别是青年人口的断层危机在俄罗斯已经愈发明显。由于时间可能并没有站在俄罗斯一边,尤其是考虑到俄罗斯现任领导层的政治决断力,俄罗斯的猝然发难也有其内在动力。 图2:2025年俄罗斯人口结构预测

图2:2025年俄罗斯人口结构预测

俄乌战争让本已紧绷的全球地缘政治格局骤然陷入危机,俄美虽没有直接冲突,但反俄联盟的强力经济制裁已引发了世界范围内的油气危机和大宗商品供应链危机,尤其是在新冠病毒仍在肆虐之际,俄乌战争的突然爆发使得全球经济更加风雨飘摇。

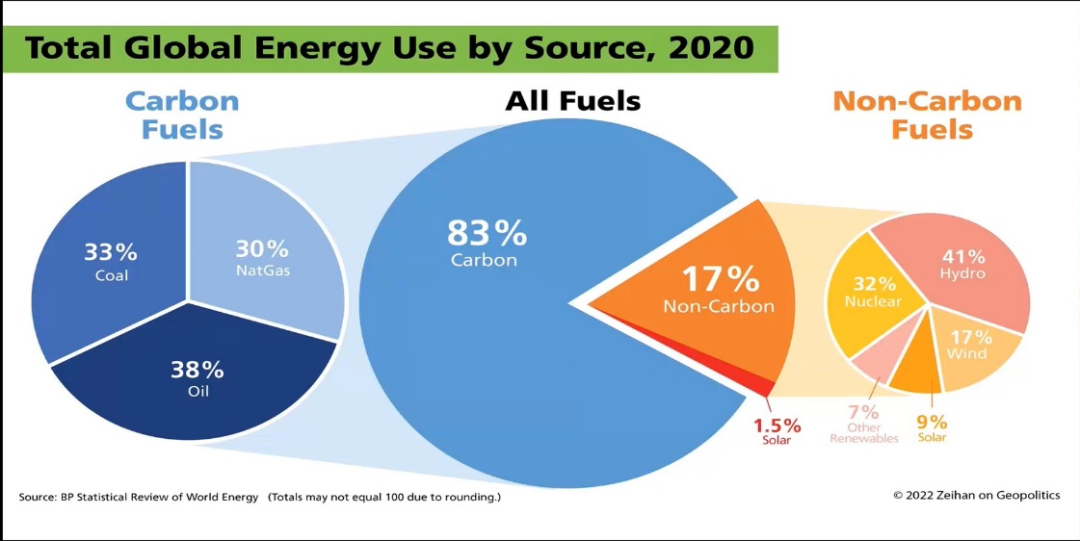

从全球能源结构来看,化石能源占到了83%的比例,其中煤炭、天然气和石油大致占比相当。交通部门占据了能源消费的半壁江山。 图3:2020年世界能源结构图

图3:2020年世界能源结构图

俄罗斯拥有丰富的能源资源,是全球第三大石油、第二大天然气生产国。鉴于运输等成本考量,欧洲向俄罗斯进口的能源远超全球其他国家,这使得欧洲对俄罗斯的能源依赖度非常高。 图 4:俄罗斯对欧洲各国输出石油/天然气的管道网络

图 4:俄罗斯对欧洲各国输出石油/天然气的管道网络

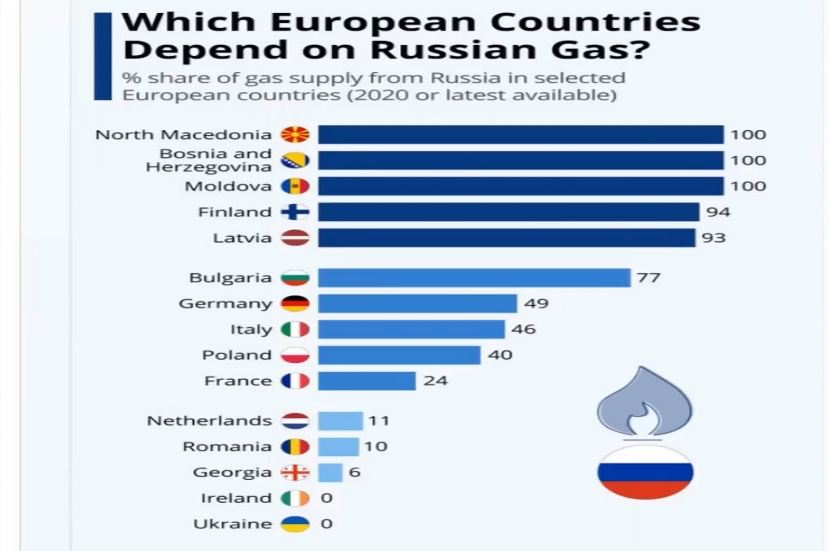

2020年,欧洲在石油、天然气和煤炭方面对俄罗斯的依存度分别达到29.0%、32.91%和50.2%。俄罗斯就像欧洲大陆的“心脏”一般,通过密集的油气管线为欧洲大陆供给着源源不断的“血液”。 图5:欧洲对俄罗斯能源出口的依赖

图5:欧洲对俄罗斯能源出口的依赖

俄乌战争爆发后,欧洲和俄罗斯的关系急转直下,欧盟国家开始强力摆脱对俄罗斯能源的依赖。缺了俄罗斯这一能源供给方,一时间,其他渠道的能源供给又完全不能填补缺口,这就导致了欧洲能源紧缺和能源价格的飙涨。石油价格飙涨至每桶100美元上方。噩梦还没到头,摩根大通就警告,以欧美为首的七大工业国集团(G7)对俄罗斯实施的石油新制裁计划,恐怕会惹来俄罗斯以减产来报复,全球油价可能会飙至每桶380美元。

能源危机对欧洲经济带来了严重的负面影响。

苏联解体以后,欧洲经济形成了“两头”在外的格局。一方面,依托于俄罗斯的低价能源,这些大宗商品正是工业企业的原材,这构成了工业的生命线,另一方面,欧洲经济又是典型的出口导向型,并处于全球化分工体系的最顶端,欧洲生产许多机械、汽车、电子的产品最终进入中国、美国、英国等市场,这三个国家占了欧洲对外出口的半壁江山。 图6:过去三十年中欧盟各国的经济发展基本模式在以德国为代表的欧洲主要国家中,能源成本在最终产品总成本中的占比很大。因此,能源价格暴涨导致最终产品的毛利率暴跌,对欧洲经济带来了极大的伤害。

图6:过去三十年中欧盟各国的经济发展基本模式在以德国为代表的欧洲主要国家中,能源成本在最终产品总成本中的占比很大。因此,能源价格暴涨导致最终产品的毛利率暴跌,对欧洲经济带来了极大的伤害。

图 7:欧盟国家主要产品中能源成本占比和欧洲截然不同的是,在特朗普时代美国通过加大页岩气开发和放松对原油开采的限制,令人震惊地实现了能源自给自足,对俄罗斯的能源几乎没有依赖,甚至有能力对外出口。

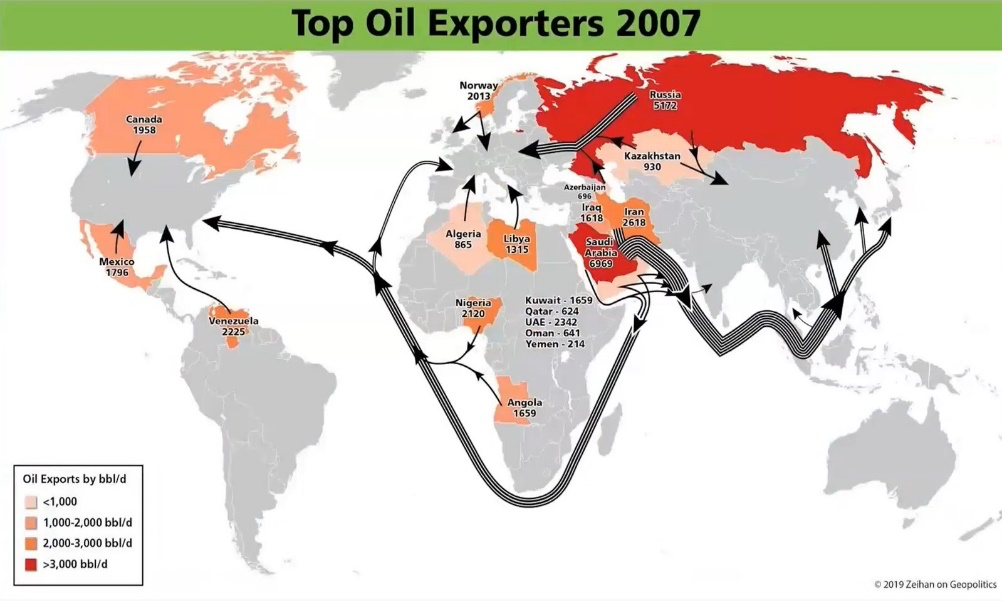

图 7:欧盟国家主要产品中能源成本占比和欧洲截然不同的是,在特朗普时代美国通过加大页岩气开发和放松对原油开采的限制,令人震惊地实现了能源自给自足,对俄罗斯的能源几乎没有依赖,甚至有能力对外出口。 图 8:世界能源运输图(2007年)

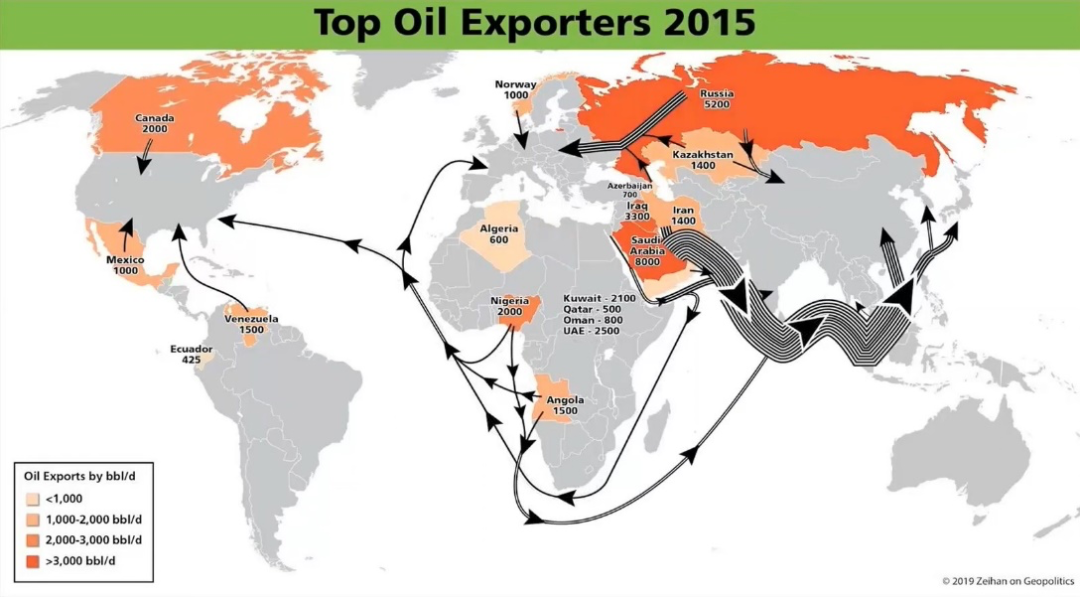

图 8:世界能源运输图(2007年) 图 9:世界能源运输图(2015年)

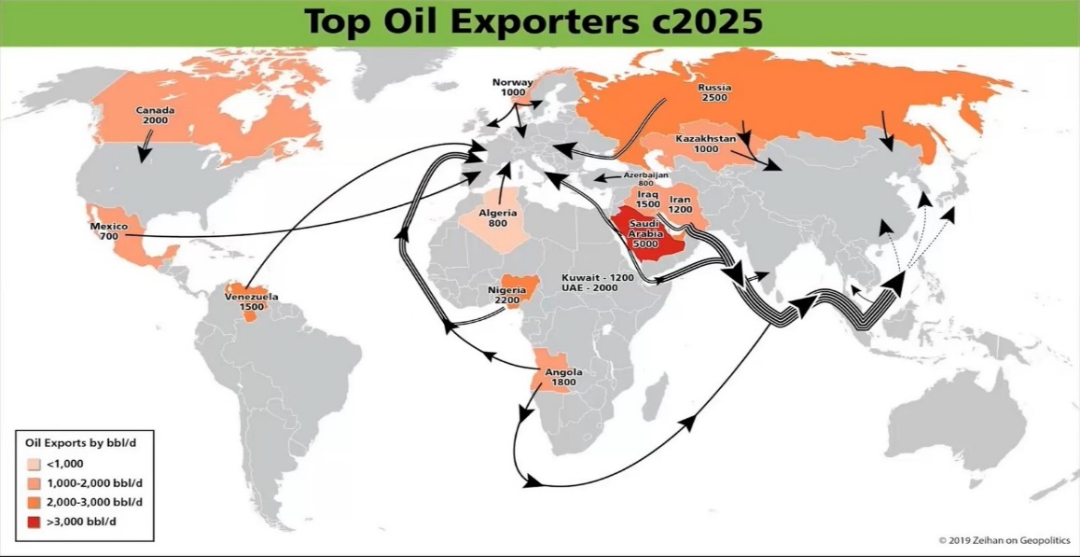

图 9:世界能源运输图(2015年) 图 10:2025年世界能源运输图(预测)

图 10:2025年世界能源运输图(预测)

美国在2019年和2020年成为了能源净出口国,尤其是它的液化天然气(LNG)的出口大量增加,亚洲是主要目的地。不过,随着民主党拜登政府的上台,再次强化绿色能源转型带来的对传统石化能源开采的各种限制,美国能源再次出现净进口。

俄乌战争对全球能源市场格局产生了巨大的影响,也使美国国内能源价格飞涨,经济雪上加霜。而欧洲能源紧缺和能源价格飙涨后,大量的美国LNG运输船开始调头去欧洲,高企的能源价格远远超过了美国能源公司的生产成本,带给了这些能源企业大量的超额收益。 图 11:美国大幅增加对欧洲的LNG出口

图 11:美国大幅增加对欧洲的LNG出口

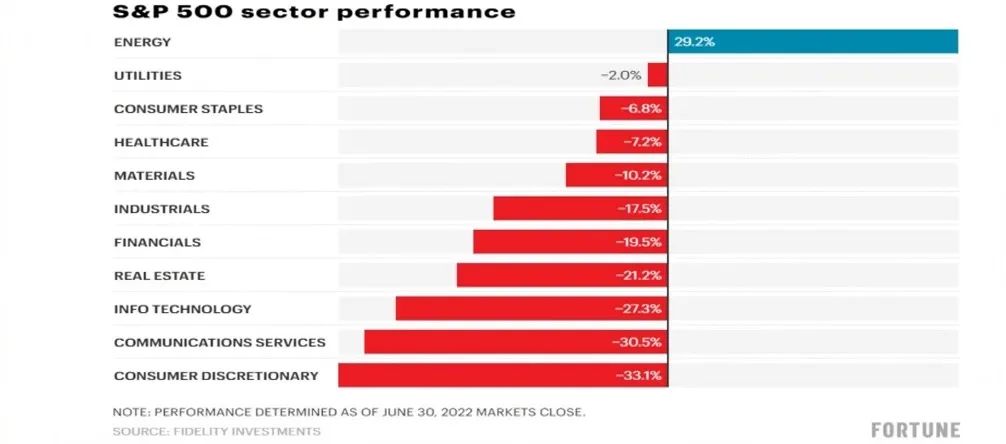

图 12:2022年上半年标普500成分股主要行业表现

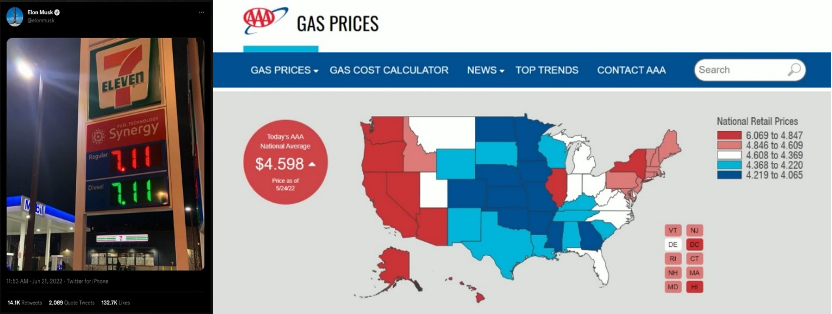

这在推高美国石油、天然气产品出口欧洲大量获利的同时,也大幅推高了美国国内的油价。今年3月初,美国全国平均油价一度达到每加仑4.17美元,打破了2008年7月每加仑4.11美元的油价记录。在此后两个多月时间里,美国油价仍迅速增长,6月14日全美汽油平均价格创下5.01美元的高点纪录。

图13:2022年6月美国产品汽油均价

显然,这样的结果是美国政府不愿意看到的,这不仅会助推通货膨胀,也会对美国经济造成伤害。在石油价格节节攀升之际,美国政府也一再呼吁美国石油企业加大产能,却遭到了后者的拒绝。今年二季度数据显示,美国能源巨头的净利润创下了历史纪录,拜登便公开指责埃克森美孚公司“赚得比上帝还多”。

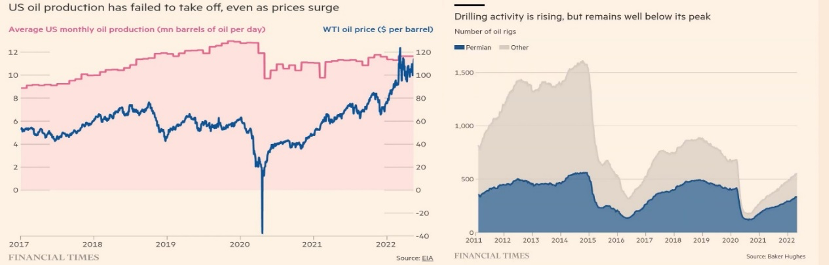

图14:当前美国石油开采产能

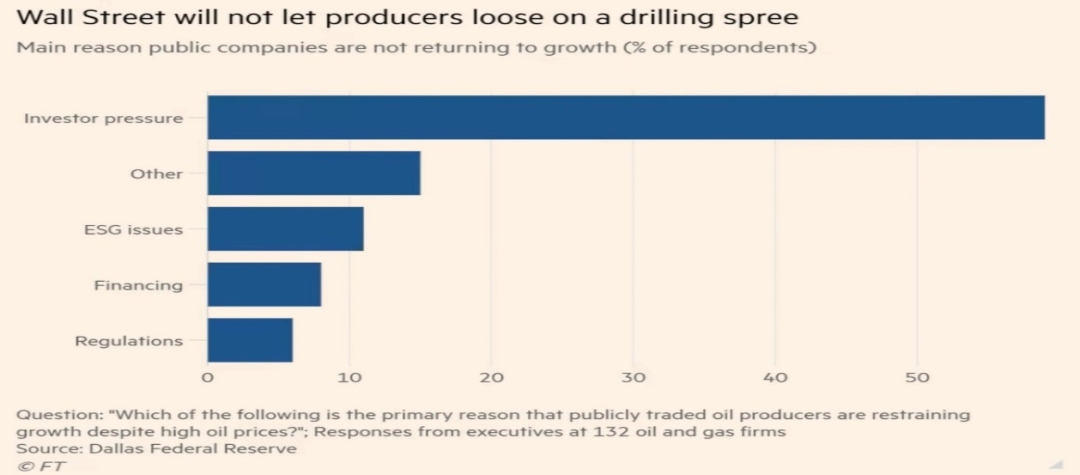

俄乌战争带来的能源危机并不能由市场迅速补足供给,背后有多重原因。美国的能源企业即表达了自身的苦衷,首先是不堪忍受不断摇摆的美国政治环境和能源政策。美国的石油公司虽然不需遵守欧佩克的生产目标,但出于对美国的环保法规遏制国内中长期石油需求的担忧,它们大多也不愿意或无法恢复至疫情前的石油生产水平。事实上,美国多个州及联邦的环境法规正促使一些炼油厂转向生产低碳可再生燃料,一些公司还开始关闭炼油厂。 图 15:对美国油企拒绝加大产能的调查结果

图 15:对美国油企拒绝加大产能的调查结果

其次,即使美国的石油公司想要恢复生产,也未必有这个能力。对美国能源公司来说,扩大产量不仅需要时间,还必须先解决供应链和人力不足的问题,“找不到人,也找不到设备”的尴尬现实往往令其有心无力。再者,对于增加石油供应来说,真正的瓶颈并不是石油开采能力,而是在石油精炼加工产能方面的制约。自2019年以来,美国石油精炼加工厂由于各种原因关闭了近100万桶/天的产能,要重启这些产能,并不是一件容易的事情。 图 16:过去5年中美国石油精炼行业产能基本保持不变

图 16:过去5年中美国石油精炼行业产能基本保持不变

有意思的是,目前世界上拥有最多闲置炼油产能的是中国。目前中国炼油厂的产能大致在60-70%的水平。这一数字较今年早些时候有所上升,但以历史标准衡量仍处于低位。 图 17:世界上主要石油精炼行业闲置产能主要集中在中国

图 17:世界上主要石油精炼行业闲置产能主要集中在中国

综上看来,能源供给结构的复杂性和能源政策的冲突,使得市场自行调整举步维艰。如果俄乌战争持续,要想在短期内化解这场能源危机并不太现实。

不仅仅是能源市场

俄乌战争的经济影响显然并不局限于能源领域,它推倒的是一系列“多米诺骨牌”,本来就已经岌岌可危的全球供应链借机加速重塑。

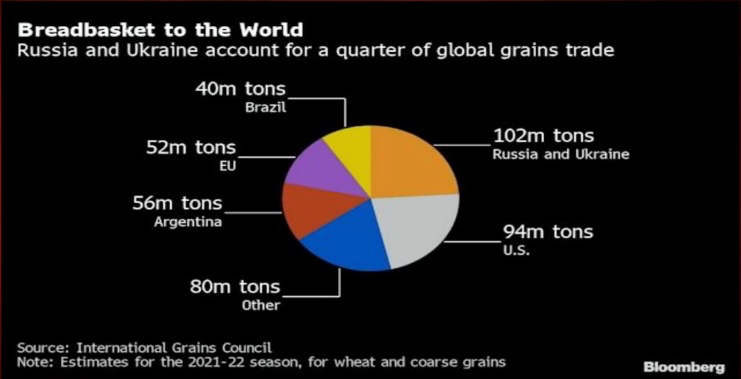

图 18:俄罗斯/乌克兰对外出口主要产品除了能源,俄乌战争引发另一个大宗商品危机是粮食,毕竟俄罗斯与乌克兰——两大“欧洲粮仓”供给的粮食是相当可观的。 图19:世界主要粮食出口国

图19:世界主要粮食出口国 图20:世界主要产粮国

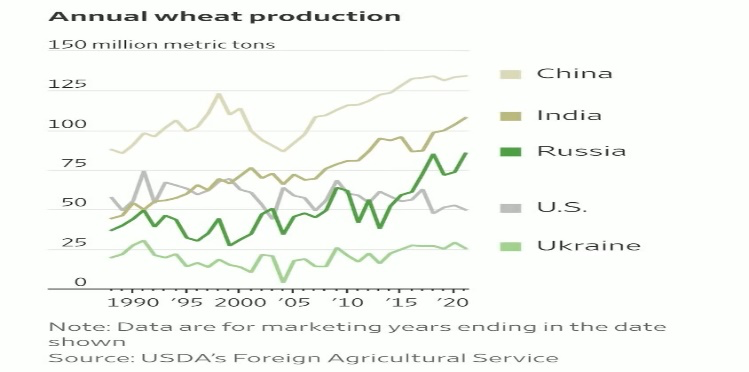

图20:世界主要产粮国

俄罗斯土地资源丰富,耕地面积约为1.24亿公顷,拥有全世界面积最大的优良肥沃黑土带。俄罗斯种植业以谷类作物为主,集中分布于以东欧平原为中心的欧洲大陆人口聚集区。2020年俄罗斯农作物种植面积为7962.97万公顷,其中,小麦占比36.9%,大麦占10.7%,向日葵占10.6%,玉米和大豆各占3.6%。相比之下,乌克兰的国土面积小得多,只有60万平方公里,却被看作是欧洲的另一个“粮仓”,可见它的农业具有多么大的影响力。

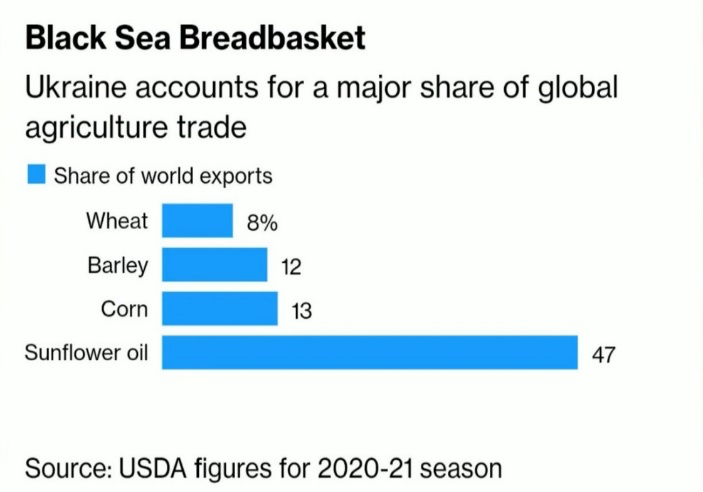

乌克兰的农业之所以如此重要,就在于该国坐拥一种得天独厚的优势,那就是广袤的黑土地。乌克兰的玉米、大麦、小麦、大豆、油菜、葵花籽等农作物,产量和出口量都举足轻重。其中玉米产量占全世界的3.5%,出口占全世界的15%,大麦是世界第四大出口国,小麦出口占全世界的10%。2021年,乌克兰葵花籽的产量占比达到28.6%,这也让它成为了全球第一的葵花籽生产国。 图21:乌克兰主要农作物出口图

图21:乌克兰主要农作物出口图

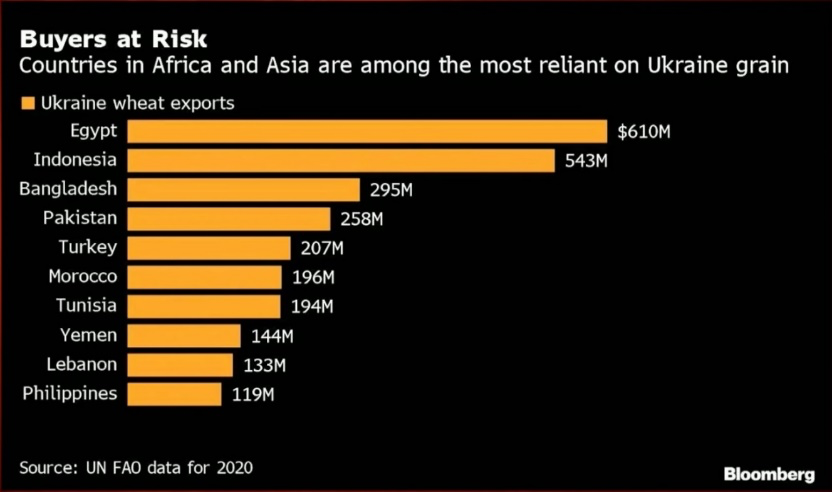

图22:依赖乌克兰农作物出口的主要国家

图22:依赖乌克兰农作物出口的主要国家

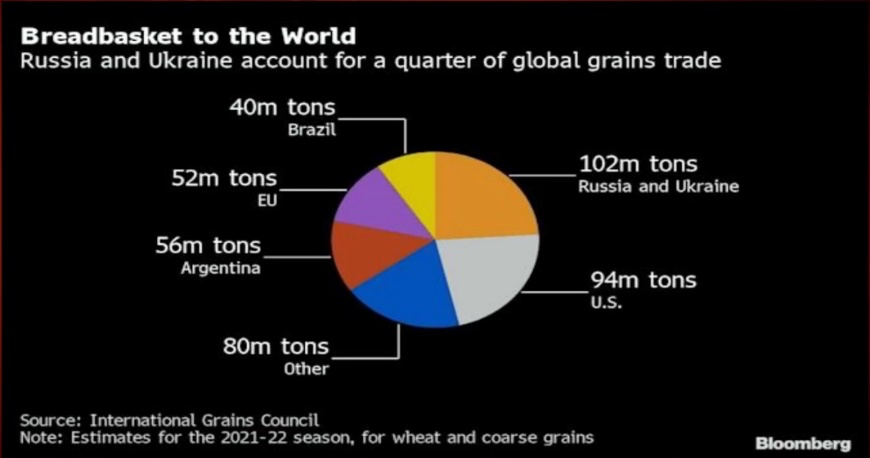

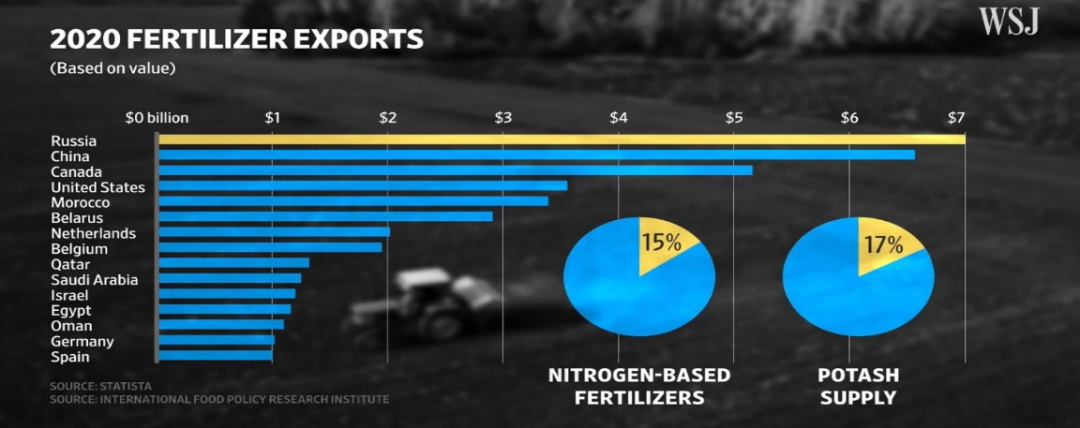

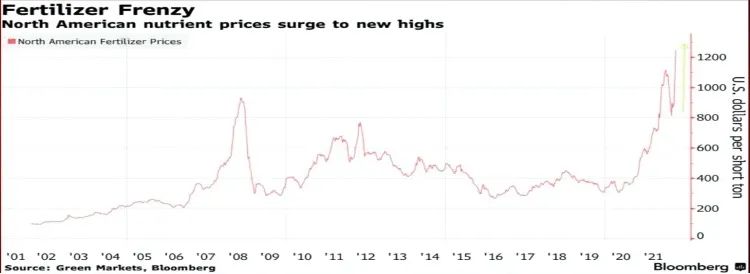

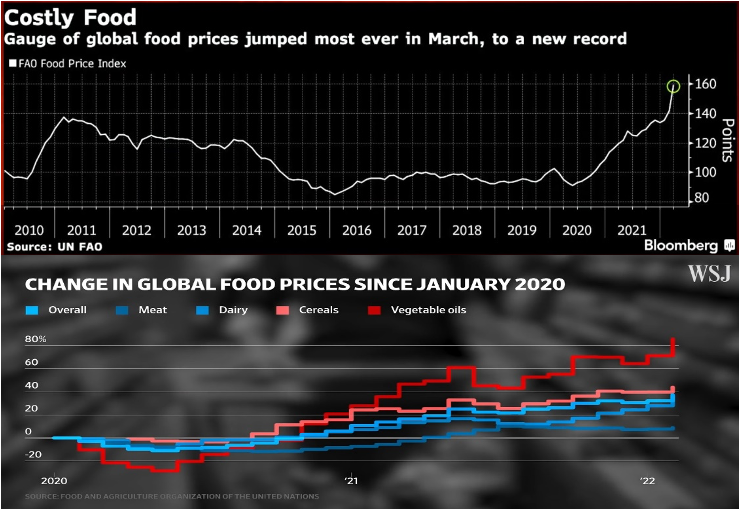

俄罗斯和乌克兰为全球重点的农产品出口大国。据UN Comtrade统计,2020年, 俄罗斯与乌克兰谷物出口额分别为101.23亿美元和97.58亿美元,合计占全球谷物出口总额的10.82%,为全球第四、第五大谷物出口国。俄罗斯和乌克兰的农产品出口额近年来均呈现快速增长态势。 图 23: 俄罗斯/乌克兰粮食出口的重要性欧盟市场有一半的玉米是来自乌克兰,有三分之一的化肥是来自俄罗斯,而俄罗斯和乌克兰又是全球小麦和玉米的主要供应国家。俄乌战争的爆发,西方对俄罗斯的各种制裁导致粮食供应紧张,食品价格普遍上涨。

图 23: 俄罗斯/乌克兰粮食出口的重要性欧盟市场有一半的玉米是来自乌克兰,有三分之一的化肥是来自俄罗斯,而俄罗斯和乌克兰又是全球小麦和玉米的主要供应国家。俄乌战争的爆发,西方对俄罗斯的各种制裁导致粮食供应紧张,食品价格普遍上涨。 图 24: 世界主要化肥出口国

图 24: 世界主要化肥出口国 图25:世界化肥价格指数

图25:世界化肥价格指数

图26:世界粮食价格指数

如果俄乌战争长期化,非洲、南美一些贫困国家不排除出现大规模饥荒的情况,给本就因美俄、美中地缘政治陷入动荡的世界经济再添不安定因素。 图 27: 世界粮食安全图谱

图 27: 世界粮食安全图谱

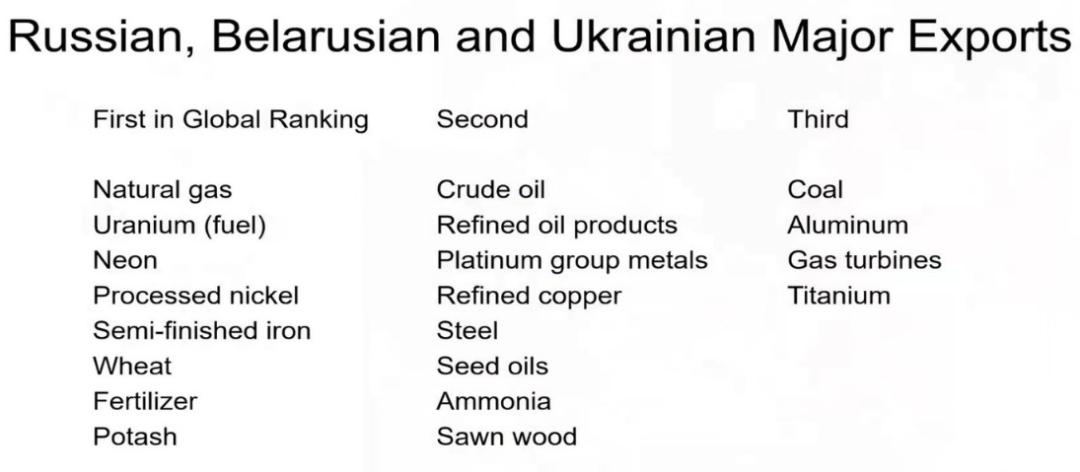

而除粮食和能源之外,俄乌也是关键金属钯、镍和芯片制作重要原材料氖气的主要产地,钯是生产导体芯片的一种关键资源,俄罗斯的钯供应量占到了全球的40%,而乌克兰的氖气供应量更是占到了全球的70%。这样两个供应量占比较重的国家发生军事冲突,相关供应链势必要受到影响,最终同样会导致供应链重塑。 图 28: 俄罗斯/白俄罗斯/乌克兰对外出口主要商品

图 28: 俄罗斯/白俄罗斯/乌克兰对外出口主要商品

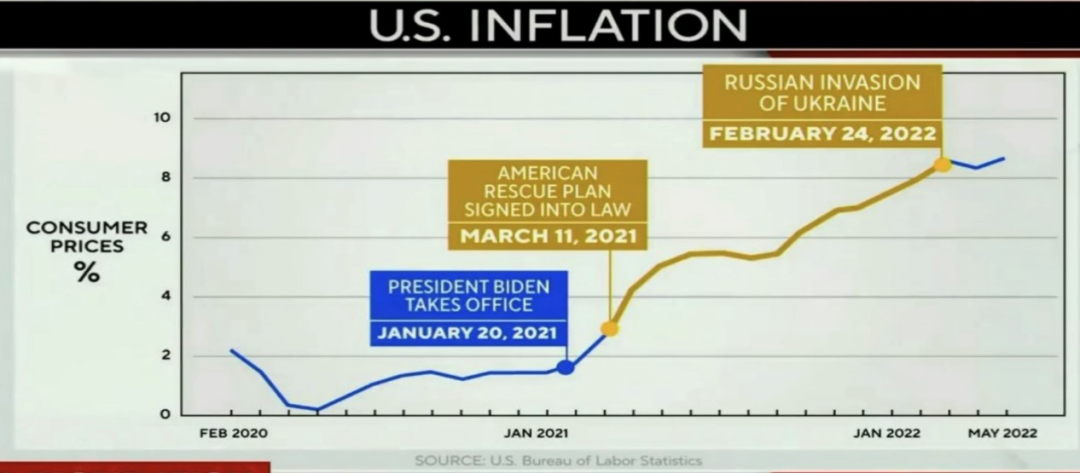

能源价格的飙升,以及食品的上涨都间接成为了美国通胀的放大器。当然需要指出的是,地缘冲突并不是美国通胀的直接原因,实际上在俄乌战争爆发前,美国的通货膨胀就已经出现了。2021年1月拜登政府上台前美国的通胀就已经出现了苗头,而在2021年3月的刺激计划出台后,通胀水平显著提升。因此,拜登政府强行将这一轮恶性通胀归咎于俄罗斯总统普京,称之为“普京通胀(Putin’s Hike)”,理由并不充分。这一点,美联储主席鲍威尔在国会作证时也不得不承认。 图 29: 美国CPI走势图

图 29: 美国CPI走势图

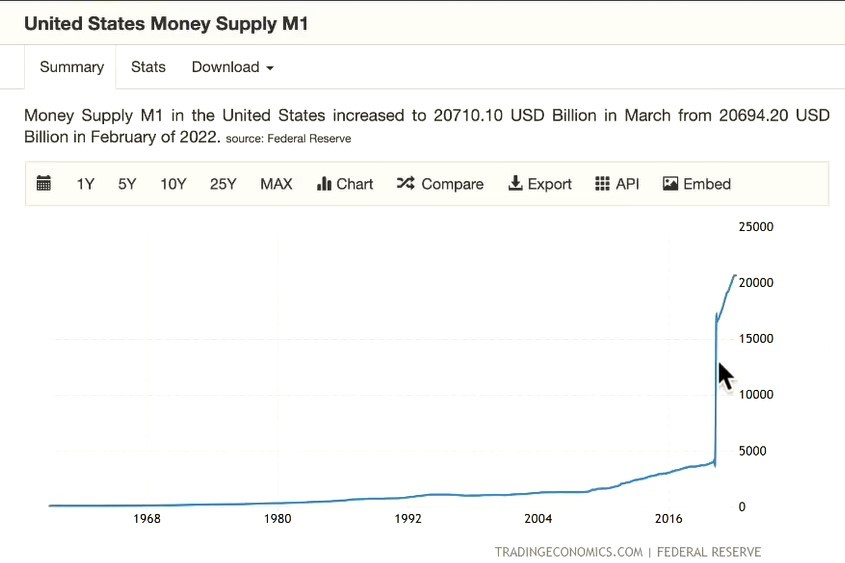

那么美国通胀飙升的真正核心原因是什么?从美联储的资产负债表或许能看出一些端倪。自2008年以来,美联储的水龙头便一直在持续放水,尤其是2020年以后更是变本加厉,期间虽然也试图逐步削减并最终退出QE,但直观的结果则是美联储的资产负债表一直在大幅地膨胀。尤其是疫情爆发后,美联储继续大幅超发货币,资产规模曲线出现了陡峭的拉升。 图 30: 美国历史M1走势图

图 30: 美国历史M1走势图

截至2022年5月30日,美联储的资产负债表规模已达到8.9万亿美元,是此前2017年资产规模的2倍,也已经超过2008年量化宽松开始前的资产规模8倍之多。 图 31: 美联储总资产走势图

图 31: 美联储总资产走势图

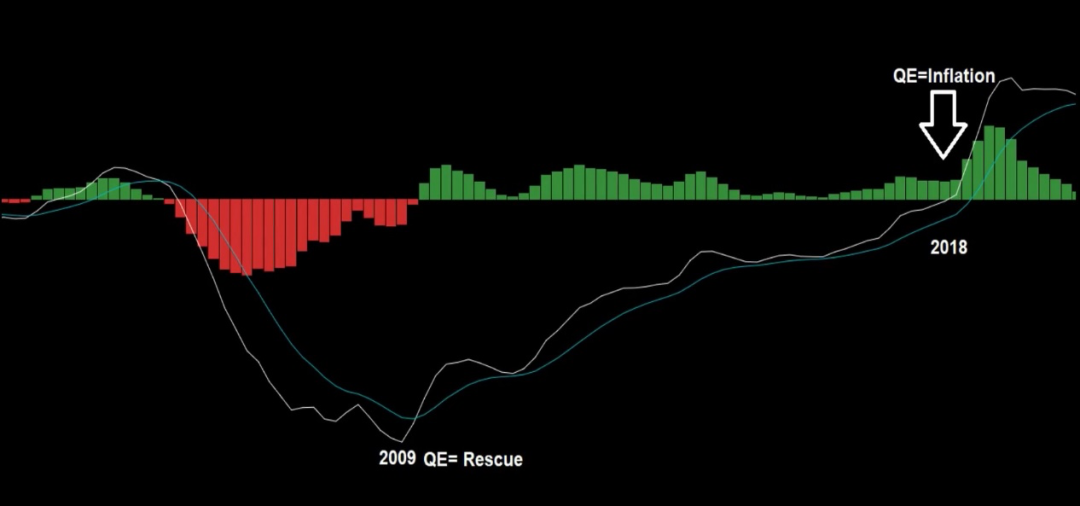

从2008年当时的货币超发,到这一轮因为疫情等原因导致的大规模“开闸放水”,实际上操作模式上有所不同,也对宏观经济带来了不同的影响。2008年次贷危机爆发后,金融市场缺乏流动性,美联储超发货币以购买债券为主,大部分是买国债,然后是买ABS,大部分资金流入到了银行,并通过银行贷给了企业进入到了实体经济中,针对金融机构的流动性救助起到了振兴经济的作用,也没有产生相对明显的通胀。 图32: 美联储2008年金融危机以来实行的QE政策

图32: 美联储2008年金融危机以来实行的QE政策

本次疫情期间,为了缓解老百姓因为市场关门不能上班带来的痛苦和怨气,美国政府选择了多次直接向老百姓发放刺激消费支票。老百姓拿到“天上掉下来的馅饼”,显著平缓了焦虑的心情,到手的资金一部分被直接消费了,还有一部分用来做股市投资,拉动了疫情期间美国股市的一路高歌猛进。但整体来说,疫情期间发放的消费刺激在很大程度上并没有真正带动经济的发展,反而最直接的影响是带来了明显的通货膨胀。

冲击石油美元霸权

二战以来,美国经济能长期称霸全球,美元的世界储备货币地位功不可没。美元与黄金脱钩后随之建立的“石油美元”体系则维持了这一储备货币地位。

石油是现代工业的血液,当今世界还没有一个国家可以完全离开石油及相关能源。美国在取消美元与黄金直接挂钩的金本位体系以后,又借助其独霸世界的经济地位和军事实力,把石油和美元绑定在了一起,继续在世界贸易体系中承担储备货币的功能,同时帮助美国经济完成了历史上最彻底的一次发展模式转型:逐步放弃传统制造业,走向高科技+金融寡头的双驱动模式。不过物极而反,这种模式在全球一体化的促进下,也使得美国经济逐步脱实入虚,“虚火”越来越旺。

回过头来看,石油美元到底是怎么来的?

二战后建立的布雷顿森林体系,美元和黄金固定挂钩并自由兑换,确立了美元世界中心货币的位置,全球贸易基本上必须通过美元结算。独霸全球的经济实力和军事能力,再加上美元带来的金融霸权,使美国在二战后获得了巨大的经济发展空间。一方面,这对稳定世界经济,保障战后重建发展起到了积极作用。另一方面,美国也可以凭借美元的世界主要储备货币和结算货币的地位向各国征收了巨额“铸币税”。

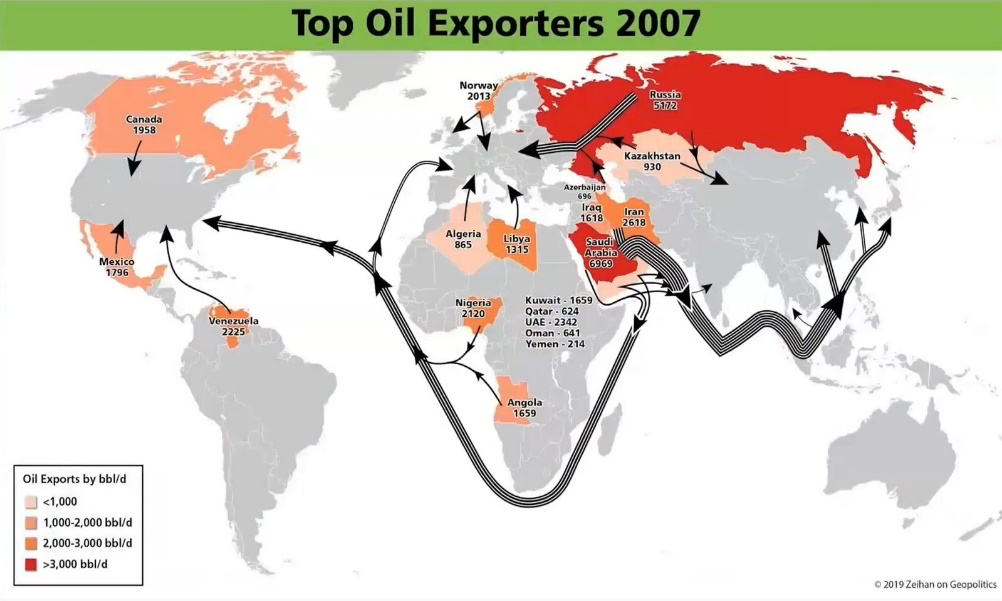

彼时,美国不仅是世界上唯一超级大国,也是生产制造中心,GDP曾经一度高达世界经济的40%。美军和美国企业主导了全球的政治和经济格局。而美国的公司几乎控制了所有的国家能源的开采交易运输,美国也几乎掌握了全球石油的定价权。 图 33: 2007年世界能源运输图

图 33: 2007年世界能源运输图

直到欧佩克的影响力越来越大。

为了争取在石油产量和价格上有自主权,中东的伊朗、伊拉克、沙特、科威特和南美的委内瑞拉5国在20世纪60年代建立了石油输出国组织(OPEC),又称之为欧佩克。欧佩克成立后,其他一些刚独立的石油生产国纷纷加入,最多时达到了13个成员国。

欧佩克成立之初,并未得到欧美国家的警惕和重视,影响力也非常有限,直到1973年以色列和阿拉伯国家爆发了战争。作为以色列盟友的美国积极援助以色列,而沙特等阿拉伯国家强烈反对美国的干预,并通过欧佩克发动了石油禁运,还单方面提高了油价,来制裁英美等国支持以色列的行为。欧佩克突然实行的石油禁运与涨价严重打击了欧美各国经济,西方国家损失惨重,引发了资本主义国家二战后最严重的的经济危机。而欧佩克也成功夺取了石油的定价权。

几乎与此同时,美国正面临另一个危机,美元全球储备货币地位的布雷顿体系发生了动摇。

二战后,德国、日本在美国的帮助下实现了经济复兴,尤其是制造业振兴,以汽车、电子商品为代表的商品开始大规模“入侵”美国市场,导致美国制造业逐步陷入衰退。再加上20世纪60年代,美国在越南深陷战争泥潭,财政赤字不断加大,美国对外贸易逆差也在此时大幅增长。

从70年代开始,美国用超发货币的办法来“稀释债务”,这影响了美元作为世界储备货币的地位。各国纷纷抛售美元,兑换黄金跑路。无奈之下,1971年,美国尼克松政府宣布,美元放弃金本位,停止美元兑换黄金,布雷顿森林体系瓦解。

美元和黄金脱钩,成为了“无锚的法定货币”(Fiat Currency)。这本会大大阻碍其他国家对美元的信任,但美元此时找到了新的挂钩基准,那就是石油。在美国强力国力的影响下,中东以沙特为首的产油大国一多半以上都与美国形成亲密的盟友关系。而作为中东主要产油国的沙特,更是承诺未来出口的石油一律以美元结算,并用卖油收益购买美国国债,换取美国在军事、经济、政治上的全方位支持,由此逐步实现了美元与石油的深度绑定。美元借此维持了其国际最通行货币的地位,得以继续向各国征收“铸币税”了。

建立和长期维系石油美元体系,美国依靠的是三个支点:美军、支付体系、法治(rule of law)。

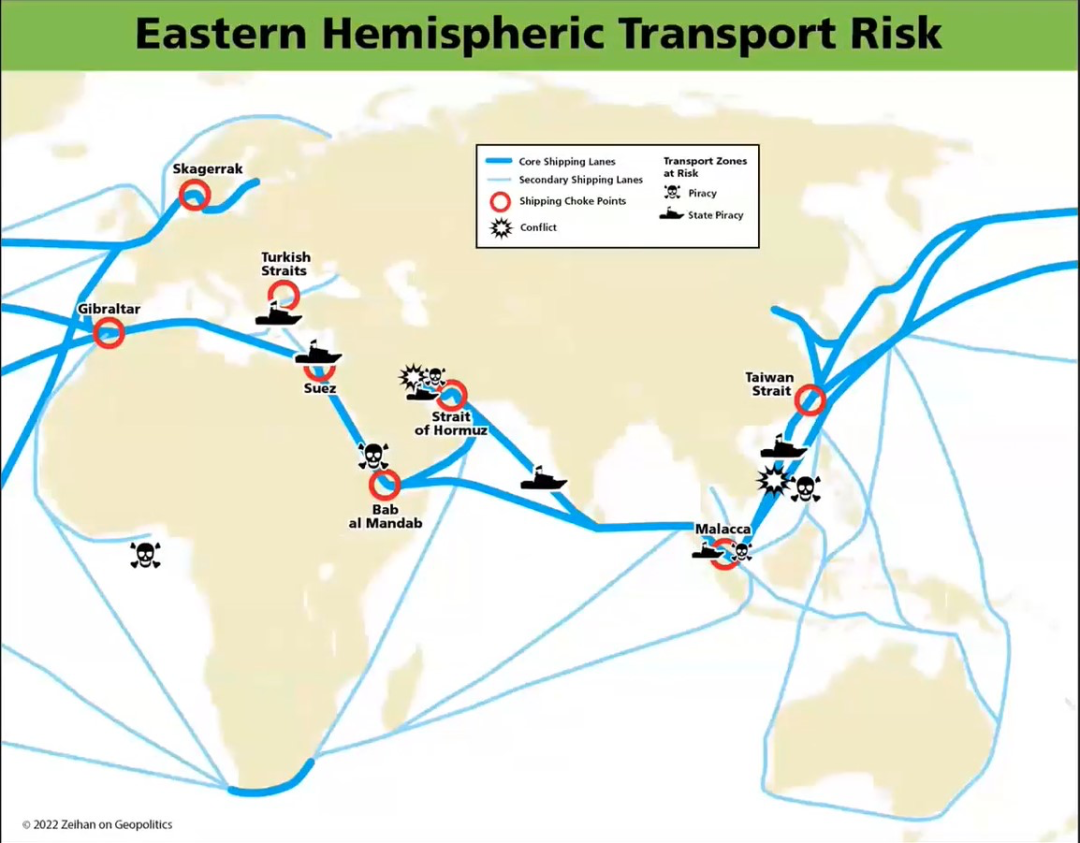

首先,维系这种深度绑定关系的力量与美国强大的海军不无关联。美国有世界上最强大的军事力量,作为能源中心的中东更是美国军队驻扎的重中之重。而美国海军在全球有数百个军事基地,更是维系了全球海上能源运输通道的安全与通畅。 图34:世界主要能源运输关隘(Choke Points)

图34:世界主要能源运输关隘(Choke Points)

其次,覆盖全球的美元支付体系。国际贸易用美元结算,且基本上只用美元结算,美国就掌握了最大的国际金融权力。SWIFT(环球银行金融电信协会)虽然是欧洲公司,但事实上也只能听命于美国的直接控制。

再次,法治体系(rule of law)。美国相对成熟和完善的法治体系,保证了任何使用美国主导的金融系统都可以获得法律保护,避免因为种族、出身、宗教信仰等原因遭受歧视或者受到不公正待遇。

广义来看,公平、公正的法律体系,是确保这一系统快速发展的核心基础。美军强大的军事实力,是保证这一系统在现实中不受挑战的屏障。而这一支撑全球贸易体系的金融系统,则成为支持世界经济在过去几十年中保持基本平稳发展的重要基础设施。然而时至今日,构建石油美元体系的上述三大核心要素已经发生了动摇,尤其是后两者已经出现了质的变化。

在俄乌战争中,美国把美元和美元支付系统的“武器化”用到了极致,其影响是极其深远的。近30年美国逐步实现能源供给自主(尤其是页岩开采技术的成熟)使美国逐步摆脱了对石油输出国组织的依赖,能够将过去维系本国经济发展的国际美元支付体系用于地缘政治争端,逐步武器化。事实上早在针对俄罗斯之前,美国已经针对古巴、委内瑞拉等国家有过试水。

当然,此次俄乌战争中对美元支付系统的武器化力度更为强硬。它不仅禁止俄罗斯银行使用美元结算,将大部分俄罗斯金融机构剔除出SWIFT系统、制裁俄罗斯央行,还冻结甚至没收俄罗斯国家和特定个人在海外的美元资产。这打破了长期支撑美元支付体系中”Rule of Law”的隐性担保,颠覆了美国、石油美元和美元支付系统长期培养出来的市场信誉。事实上,美国近年来对中国企业如华为、字节跳动等频繁采取的制裁措施,也极大的损害了全球企业对美国法治承诺的信任。

在美国祭出大杀器后,俄罗斯也不得不被动应对,进而要求欧洲国家中“不友好国家”以卢布来购买石油、天然气。虽然欧洲国家百般不情愿,但却不得不被迫接受。俄罗斯与印度等国家的大宗商品交易也开始采用非美元货币来结算。诸多变化,都在将美元的影响力逐步减小。

国际支付体系的武器化动摇了各国对现有金融体系的信心。一些国家的警惕性上升也会间接鼓励替代系统的形成和发展, 假以时日,石油美元在国际贸易中的主导地位有可能被多中心、多体系的多元化跨国贸易体系所取代,直到再次出现能够获得大多数国家信任的新金融体系出现。这一变局虽然路途尚远,但长远来看,却有可能成为终结美元霸权的最后一根稻草。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}