在硬科技为主流投资方向的当下,美元基金在中国市场上如何融入主流战场;被投企业的退出到底应该是国内为主,还是国内国外并重,国外退出渠道又应该是美国为主还是香港为主;欧美机构投资人在中国市场的投资比重是否会持续降低;房地产行业困境重重,机构投资人的热情明显消退……眼下,这一系列问题正成为中国市场的另类资产从业者面临的新挑战。

当然,挑战并不仅仅只是局限于中国另类资产市场,全球另类资产市场也同样是风云诡谲、暗流涌动。越来越多的迹象表明,我们正在迎来数十年未有的大变局。

从20世纪80年代开始至今,另类资产投资市场在世界范围内迎来了一个长达40年的“黄金年代”。以私募股权投资、对冲基金、房地产投资、基础设施投资等为代表的另类资产得到了越来越多资产管理机构的热情拥抱,整个另类资产市场的AUM不断的增大,繁荣的景象前所未有。

然而,时代的车轮并不会永远沿着直线运动。40年后的今天,股市波动加剧、大宗商品价格飙涨、债市调整,当不同市场正以各种方式展示出动荡不安的现实时,蓦然回首,整个时代的形势已发生了根本性的改变,而这一切的根源在于全球政治、经济局势的剧烈变化。

从中美贸易战,新冠疫情全球泛滥,再到俄乌战争爆发、能源危机显现、美欧日高通胀……全球经济正面临着一个前所未有的大变局,这不止是经济周期的问题,而是整个经济的“范式”在调整:从全球化到去全球化、从产业链优化到产业链再分割。这一系列变局背后的底层逻辑是什么,又将对另类投资市场有着何种影响?这要从全球特别是美国长时段的经济理念、金融和产业变迁来考察。

从宏观政策和经济理念角度,如果以20世纪80末、90年代初苏联解体为节点,可以看到,这一节点前后全球的经济发展模式发生了根本性的改变。在此之前是二战后的凯恩斯主义主导时期。上世纪70年代,面对石油危机、越战等一系列重大事件引发的滞胀,凯恩斯主义无所适从,影响力日渐消退。而以里根、撒切尔夫人为代表,新自由主义逐渐成为指导欧美经济发展的新理论框架。此后的美国历任总统、包括以布什父子为代表的共和党总统以及克林顿和奥巴马为代表的民主党总统,都全身心拥抱了新自由主义理论,并将其纳入全球化经济模式,推动了全球经济持续三十年的高增长+低通胀发展黄金期。

前苏联解体这一划时代的事件,不仅代表了冷战的结束,还导致了奉新自由主义为圭臬的美国成为世界上唯一的超级大国,使其有能力在全球范围内推广新自由主义体系和资本主义市场机制,带来了全球经济发展模式的根本性改变。

新自由主义主张为一切经济领域松绑,实现市场化、自由化、私有化,这包含着四个核心要素在全球范围内的自由流动:资金、信息、技术和人。冷战后,这一政治经济实践加速推广到全球,要求拆除一切阻碍资本自由运动的壁垒,开放国际商品和资本市场,使商品和资本在各个部门、国家和地区之间自由流动。通过这四个要素的自由流动,发达国家打通了全球市场,而资本成为主导产业和产业链全球化布局的力量。这种资本与产业的相互作用导致,一方面是制造业的全球化、美国经济的产业升级;另一方面是发达经济体特别是美国逐渐脱实向虚,“资本为王“的时代特征愈演愈烈。

从20世纪80年代到现在的40年间,伴随着持久的流动性泛滥,长期的高增长、低通胀以及低利率环境,另类资产投资市场在世界范围内也迎来了“黄金年代”。事实上,无论是另类资产市场的繁荣,还是美国二级市场长达二三十年的牛市(期间互联网泡沫和08年金融危机带来了相对短暂但深度的调整),本质上都可以说是钱堆出来的。

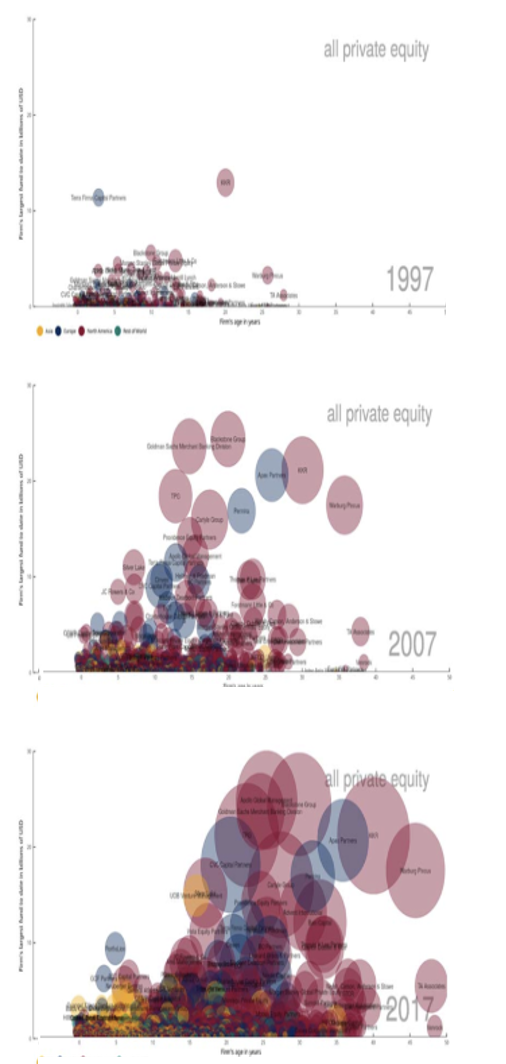

全球并购基金市场规模的极速扩张始于2005年前后

然而,时至今日,这一在过往影响另类资产市场繁荣的决定性因素,已然发生了根本性的改变。

从宏观政策和金融角度看,持续的流动性泛滥并不是永动机,在地缘政治的合力之下,最终引发了全球性的恶性通胀,累积的矛盾深刻进而改变了当前全球的政治、经济、金融乃至意识形态。以中美贸易战为标志,以美国为主导的西方国家正试图重新分割世界。俄乌战争在另一个维度上加速了这一进程。全球化(Globalization)蕴含的诸多核心要素几乎消失殆尽,逆全球化(De-globalization)进程则方兴未艾。

从实体经济角度看,全球化的核心是产业链优化,即“Build for Efficiency”,对于主导者美国来说,通过产业链全球化把生产制造的环节推广到全世界,再用美元低价购买回美国,可以维持通胀相对偏低的环境。然而时至今日,以降低成本为导向的全球化高效分工体系已经不再是最优先的选项,各国以疫情带来的产业链冲击为借口,开始强调保证“供应链弹性”(Build for Resilience),以应对未来可能再次出现的产业链冲击。核心产业供应链从过去半个世纪所倡导的“Just In Time”开始向”Just In Case”过渡,其代价是供应链成本的大幅升高。

产业链的这一调整与前述经济模式、宏观金融环境的变化是一脉相承的。从历史上看,二战之后到80年代之前,美国几乎垄断了全世界资源的开发、定价、交易和运输,保证了美国维持二战后获得的全球制造业中心地位近30年,并在廉价资源支持下持续保持经济繁荣。但这一模式在上世纪八九十年代发生了本质性转变:美国制造业逐渐繁荣不再,走向以金融服务和信息技术支配全球产业分工的新局面(此前的普遍说法是美国完成了产业升级)。

造成这种变化的核心因素至少有以下几个:其一,沙特等阿拉伯国家在1960年代成立了欧佩克,在70年代巴以战争后,欧佩克开始越来越强势,逐步夺取了石油的定价权,甚至试图对美国实施石油禁运;其二,二战结束以后,依靠美国的帮助,德国和日本经济快速复苏,尤其是制造业得到了大力的发展,以汽车、电子产品为代表的制造业反过来“入侵”美国,造成美国制造业的优势不再。第三,越南战争以及美国国内各项福利政策的推出,给美国财政造成了巨大的负担,导致美国经济进一步疲软。

职是之故,美国制造业长期依赖低价资源支撑的传统模式发生了第一次转变,即依托前苏联解体后的市场一体化及美国的全球独霸优势,顺势推动了金融和制造业的全球化。在此过程中,美国的产业进行了升级,以信息技术和高科技为代表的“高附加值产业”成为了美国的主导产业,而围绕着美国资本市场形成的垄断性金融资本集团更获得了资源在全球的定价权和支配权,在美国乃至世界范围内的影响力越来越大。

与此同时,中国成为了这一全球体系中越来越重要的角色。2001年中国加入WTO,实际上是融入美国为主导的全球化的分工体系。当时,中国经济被分配的“角色”是承担越来越多的初级加工和低附加值制造并将成品大量出口到美国市场,以维持美国经济的高增长并控制通胀水平。

然而随着中国经济的持续发展,尤其是不可避免的产业升级,美国从战略上逐步将中国从次级伙伴(Junior Partner)转而视为竞争对手,甚至是战略竞争对手。当中国成为仅次于美国的全球第二大经济体时,新的格局转变已无法避免。

在此基础上,以地缘冲突为起点,欧美开始倡导所谓“价值认同供应链”,即仅由价值认同(like-minded)的国家和地区组成核心供应链体系,即使造成供应链成本大幅提升也在所不惜。这种苗头在高端芯片、AI技术等尖端科技领域表现尤为突出。

“制造业回美”、“重建美好美国”等政治口号也是这一趋势的极端体现。沿着这一思维,去全球化进一步演变成区域分割甚至市场分割(Regionalization)。地缘政治这个幽灵渐渐凌驾于经济合作之上,正在重塑全球经济和产业格局,过往数十年来构建起全球化的核心体系则被迫推倒重来。

旧秩序正在坍塌,新秩序正在重建。面对全球经济范式的巨大变化,另类资产投资的范式也同样在发生翻天覆地的变化。无论是全球市场还是中国市场,投资者在这一转型期或者说阵痛期,都面临着巨大的挑战。比如本文开头所提出的那一系列问题的是中国市场投资者们已经无法回避的现实问题,而这些问题的背后,都蕴含着投资逻辑的重大变化,可以说,我们过去数十年来积累的那套投资逻辑和经验可能面临着推到重来。

投资要看大环境,而不能信马由缰。眼下,对另类资产投资者来说,对政经大势有着更清楚、更深入的认识和判断已经变得愈发重要,只有看清大势,才能走出转型的阵痛,找到投资的新方向。

在接下来的系列文章中,笔者将结合近期对全球经济大势的观察和思考,分享一些粗浅的看法。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}